インデックス投資でゼロから1000万円作ることってできるの?

具体的な方法を教えて!

本記事のポイント

・なぜ1000万円作るのにインデックス投資なのか?

・1000万円を目指すための難点

・1000万円を達成したあとは楽になる

資産形成の目標として、「まずは1000万円を目指したい」と思う人は多いのではないでしょうか?

この記事では、インデックス投資を活用して資産1000万円を作る方法を解説しています。

結論から先に申し上げると、ゼロから1000万円を作るために必要なことは、投資センスや銘柄選びではなく、収入と支出のコントロールをし、入金力を維持して投資することです。

ゼロから1000万円を作る段階では、うまく投資することより、自身のコントロールが重要です。

はっきり言って、やることは地味ですし、時間が掛かります。

実質、貯金しているのとたいして変わらない感覚です。

もっとサクッと儲けたいと思うかもしれませんが、それでもインデックス投資をおすすめします。

その理由も本記事にて解説します。

はじめまして!マンモスです。

投資歴15年、インデックス投資は現在8年間継続中です。

2021年4月に資産3000万円を達成しました。

そんな私が「インデックス投資でゼロから1000万円を目指す方法」を解説します。

※3000万円達成した方法はこちらの記事で解説しています。

基本的には1000万円作るのも、3000万円作るのもだいたい同じやり方です。

本記事(ゼロから1000万目指す方法)はより初心者向けの内容です。

インデックス投資でゼロから1000万円を目指す方法

資産1000万円を目指すためには収入にもよりますが、基本的には時間がかかります。

サクッと楽に、とはいきません。(理由は後述)

また、ゼロから資産1000万円を作る過程は、投資家としての初期段階であり、一個人としてお金とどう付き合うかを考える段階でもあります。

投資家としての初期段階ってどういうこと?

投資家に重要なことは自身のリスク許容度を自覚し、リスクコントロールをすることです。

ゼロから1000万円を作る過程で、それらを自覚し習得できます。

一個人としてお金とどう付き合うかを考える段階とは?

収入と支出のバランスを考える段階です。

過度の節約をすれば投資にお金は回せますが、「それで人生楽しい・・・?」となり、お金を使いすぎると資産形成できず、様々なリスクにさらされます。

このバランスを考えることで無理なく資産形成を目指せます。

さて、具体的な方法ですが、

前提知識② 投下資金別の1000万円到達期間

方法① 毎月いくら投資するか決定する

方法② インデックス投資を開始する

コツ① 途中ですべきこと、しなくていいこと

コツ② 判断を自動化すると楽になる

コツ③ 余裕があれば積極運用も試す

となります。

上記の順で詳しく解説していきます。

前提知識① インデックス投資の利回り

インデックス投資の利回りは年5~8%程度です。

ただ、リーマンショック以降はやや高めで、年利10%程度はありました。

投資初心者さんにはこの利回りは低いように感じるかもしれません。

※利回りについて、詳しくは下記の記事で解説しています。

実際、株やFXなどの短期売買でもっと高い利回りを出す人もいます。

しかし、そういった人達は少数派です。

インデックス投資以上の利回りを出そうとしても現実的には、

②数年は勝てるものの、その後多大な損失を出してマイナス、もしくはプラマイゼロなるパターン

③何年も勝ち続ける、正真正銘の勝ち組のパターン

となり、大多数は①と②でインデックス投資に勝てません。

③は目立つため、多くの人がそのようになるのを憧れますが、現実的には①、②となります。

素人(大多数)が現実的に可能な利回りは、「インデックス投資に準ずる」と覚えておきましょう。

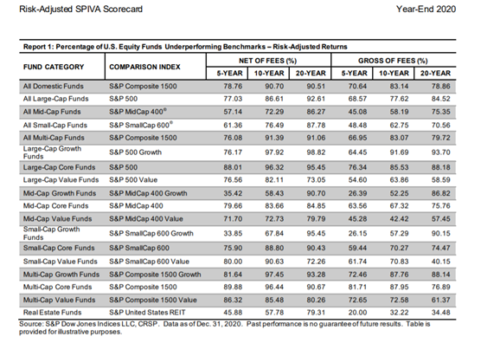

※「Risk-Adjusted SPIVA Scorecard Year-End 2020」によると、ベンチマークを下回る米国株式ファンドの割合は以下の図のようになっています。

ぱっと見、7、8割くらいは負けてますね・・・・

ちなみに、ベンチマークと連動するのがインデックス投資の強みです。

出典:Risk-Adjusted SPIVA Scorecard Year-End 2020 (PDFリンク)

また、平均利回りは5~8%と説明しましたが、長期投資(インデックス投資)の場合、複利効果で時間の経過とともに利益の増加スピードが上がっていきます。

その点も踏まえて、この平均利回りで妥協しましょう。

※複利の仕組みについては、下記の記事をご覧下さい。

前提知識② 投下資金別の1000万円到達期間

参考までに、年間利回り毎の1000万円到達期間です。

※楽天証券の積立かんたんシュミレーションで計算。

1000万円までは、入金力勝負になります。

後述しますが、1000万円以降は割と早く2000万、3000万と増えていきます。

投資序盤で

「こんな時間掛けてられるか<(`^´)>、大きく勝負するぜ!」

と思うか、地道にインデックス投資の積立が出来るかで、資産形成に大きな差がつきます。

年利6%の場合

| 毎月積立額 | 積立期間 | 貯金だけの場合 |

| 月3万 | 16年5ヶ月 | 約28年 |

| 月5万 | 11年7ヶ月 | 約17年 |

| 月8万円 | 8年1ヶ月 | 約10年 |

| 月10万円 | 6年9ヶ月 | 約8年 |

年利8%の場合

| 毎月積立額 | 積立期間 | 貯金だけの場合 |

| 月3万 | 14年8ヶ月 | 約28年 |

| 月5万 | 10年8ヶ月 | 約17年 |

| 月8万円 | 7年7ヶ月 | 約10年 |

| 月10万円 | 6年5ヶ月 | 約8年 |

方法① 毎月いくら投資するか決定する

インデックス投資で1000万円を作るにあたり、まず毎月どの程度積立られるか決める必要があります。

前述の通り、金額が多ければ多いほど早く1000万円に到達します。

実際に金額を決めるにあたり、まず重視すべきは「リスク許容度」です。

※リスク許容度については、下記の記事で詳しく解説しています。

資金ゼロからスタートする場合、最低限のお金(生活防衛資金)を貯金してから投資を始めるか、貯金と投資を同時にスタートするか、2つの方法があります。

同時にスタートする場合は、「貯金8:投資2」のように一定比率で割合を決めておくのがおすすめです。

貯金が目標額に到達したら、あとは投資100%にしてもOKです。

ここらへんは本人の金銭感覚(リスク許容度)次第です。

任意の値でOK!

既にそれなりの貯金がある場合、

「序盤に一括で投資する」

「毎月の積立に配賦する」

どちらでもOKです。

まとまった資金があるなら、序盤での一括投資するほうが効率はよくなります。

ただし、これは安く買えた場合です。

高値の場合は、何年も元本割れする可能性があります。

こればかりは、わりと運ゲーだよ。

先のことなんて誰にも分からないからね。

失敗したくなければ、毎月積立額に配賦するほうが無難。

※積立で買うか、一括で買うかはこの本が参考になります。

いろいろな買い方を検証した結果が載っています。

また、積立金額を決定するにあたり、収入と支出のバランスが大事になります。

投資により多くのお金を回せば資産は増えますが、娯楽や経験など生活レベルは下がってしまいます。

反対にお金を使えばQOL(生活の質)は上がりますが、資産形成ができません。

投資序盤でこのバランスについてはよく考えておきましょう。

インデックス投資で成功すれば、人生後半はめちゃくちゃ楽になります。

ただ投資にお金をつぎ込みすぎて、人生の思い出が何もない、なんてのも寂しいものです。

自分にとって丁度いいバランスで投資をしましょう。

お金の価値観を考えるにあたり、以下の2冊の本がおすすめです。

1冊目はFIREについて書かれた本です。

FIREとは「Financial Independence, Retire Early」のことで、経済的自立してアーリーリタイアするということです。

別にセミリタイアやアーリーリタイアをしなくても、FIREの考え方は非常に役立ちます。

まっとうに投資しつつ、かつ仕事もしていれば、金銭的に人生後半はかなり充実します。

読んでおいて損はしません。

2冊目は「死ぬときまで、資産を使いきれ」という趣旨の本です。

経験にお金を使うことの重要性が説かれています。

私自身もだいぶ影響を受けました。

この2冊を読んでおけばバランスのいい投資金額が決められると思います。

方法② インデックス投資を開始する

積立金額が決まったら、あとはインデックス投資を開始し継続するだけです。

インデックス投資界隈でよくおすすめされる投資先は、「全世界株式」か「アメリカ株式」です。

その理由ですが、全世界株式であれば、世界中の株に分散でき、世界が成長すれば資産も増えるというシンプルな図式です。

ただ、全世界株式を選んでも、実質はアメリカ株の比率が半分くらいのため、世界経済はアメリカ次第ともいえます。

だったら、「アメリカ株でいいじゃん」というのがアメリカ株式を投資対象に選ぶ理由です。

これは、好みの問題ですのでどちらを選んでも問題ありません。

さて、具体的な投資信託、ETFですが、以下のサイトが参考になります。

「投信ブロガーが選ぶ! Fund of the Year 2020」

このサイトを参考にすれば、間違いはありません。

私自身、ETFの「VT」、投資信託の楽天全世界株式インデックスファンド、楽天全米株式インデックスファンドは持っていますし、セゾンバンガードグローバルファンドも以前に持っていました。

信頼できるサイトです。

※インデックスファンド以外にも、アクティブファンドが混じっていますので注意しましょう。

また、必ず投資信託、ETFの内容を理解したうえで買いましょう。

※インデックスファンドって何、という人はこちらの記事をご覧ください。

※インデックスファンドとアクティブファンドの違いはこちらの記事より。

※ドルコスト平均法についてはこちらの記事で解説しています。

コツ① 途中ですべきこと、しなくていいこと

途中ですべきことは、リスク許容度の見直しです。

投資を始める前にリスク許容度を決めることが重要ではありますが、投資過程で見直すことも重要です。

なぜなら、投資前はあくまで理論上のことであり、実際に投資を経験している過程で、元本割れ、株価下落時の自身の精神的ストレスと投資金額がマッチしているか確認できるからです。

株価下落時のストレスがあまりに強く、耐えれず損切りしてしまいたい、という欲求に駆られるようであれば、積立金額を見直したほうがいいでしょう。

また、生活環境が変化したという場合にも、積立金額の見直しが必要でしょう。

反対に、やるべきでないことは「損切り」です。

インデックス投資において損切りは最悪の悪手です。

損切りしてから、安値で買い戻せばいいと感じるかもしれませんが、成功するとは限りません。

無難に買い増すことで、平均取得価格が下がりますので、あえて損切りする必要はありません。

インデックス投資において、頻繫な売買は、税金、コスト面で不利になります。

コツ② 判断を自動化すると楽になる

リスクコントロール、積み立て投資を自動化すると精神的に楽になります。

積み立て投資に関しては、証券会社で自動引き落としの設定にしておくのがいいでしょう。

リスクコントロールについては、リバランスを取り入れることで自動化できます。

リバランスとは基準となる資産比率を決めておき、それが大きくズレたら資産の売却、または買増しで比率を調整することです。

例

基準比率 投資80%、貯金20%

投資90%、貯金20%になったら、投資分を売却し貯金を増やし、元の投資80%、貯金20%に戻す。

リバランスの利点は株価の暴落局面や、バブルを一切気にする必要がないことです。

「この先どうなるんだろう・・・?」、と心配しなくても、基準比率からの変動だけ見ておけばいいので判断は機械的になり、非常に楽です。

ただ、リバランスは別にやっても、やらなくてもいいです。

というのも、リバランスせずただ積立投資していた場合と、リバランスした場合の最終リターンは、どちらが高くなるかは結果論でしかないからです。

なので、好みでOKです。

インデックス投資において重視するのは極力長期で投資を継続することです。

リバランスしつつ投資するか、積み立て設定だけして一切リバランスしないかは、どちらがより長期で継続できそうかで判断しましょう。

コツ③ 余裕があれば積極運用も試す

投資は極論でいうと、インデックス投資だけでもいいのですが、初心者の内はもっと積極的にいろいろ試したほうがいいです。

※儲からないと言われている、デイトレードや短期売買を含めてです。

なぜなら、

・投資序盤に失敗しておくことで、リスクコントロールの仕方を学ぶ。

・適切なリスク許容度が自覚できる。

・以外にも、短期売買など他の投資、投機法の才能があるかもしれない。

・利益を追求するために、いろいろ本気で勉強できる。

・短期間で数十万円から数千万円稼げる可能性を否定するべきじゃない。

→多くの人はできないが、とりあえずやってみてから判断してもいい。

投資序盤にいろいろ経験することで、最終的に「インデックス投資だけでいい」となっても、その経験は役立ちます。(特に失敗の経験が)

当サイトでは、基本的にインデックス投資をコアとした、コアサテライト戦略を推奨しています。

詳しくは下記の記事をご覧ください。

なぜ1000万円作るのにインデックス投資なのか?

もっとも現実的な手段だからです。

他の投資、投機手法は誰にでもできるものではありません。

しかし、インデックス投資なら途中で利確、損切りしないで長期で積み立てしていればいいです。

インデックス投資は再現性が高く、みんなと同じように損をし、みんなと同じように利益がでます。

大多数の人ができる投資手法という意味で、インデックス投資を選択することが妥当です。

ただ、人によってはインデックス投資が合わないこともありえます。

本人の性格やリスク許容度次第では、インデックス投資より他の投資手法が向いている人がいるのも事実です。

その可能性を探るためにも、前述したコアサテライト戦略がおすすめです。

1000万円を目指すための難点

インデックス投資でゼロから1000万円作ることの難点は以下の通りです。

②継続的な入金が必要

③投資を継続することの難しさ

難点① 利回りの再現性

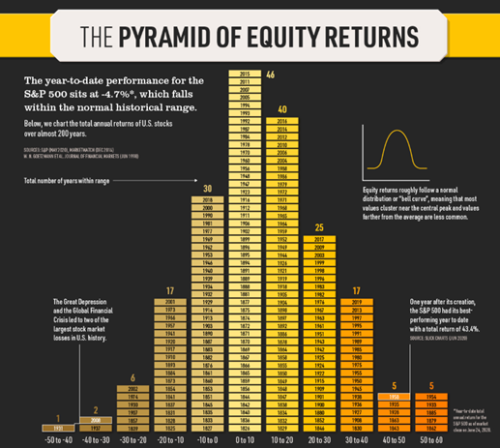

平均利回りは5~8%程度と前述しましたが、かならずこの範囲に収まるわけではありません。

もちろん、マイナスになる年もあります。

以下の図は、S&P500の利回り分布です。

参考までに。

出典:Advisor CHANNEL 「The Pyramid of Equity Returns: Almost 200 Years of U.S. Stock Performance」

利回りについては実質運ゲーですのであまり気にしてもしょうがないです。

「長期でプラスならOK」、くらいのおおらかなスタンスで投資しましょう。

難点② 継続的な入金が必要

投資へのモチベーションを維持しつつ、しっかり収入と支出のコントロールが必要です。

浪費癖がある人、給料をもらったら全部使うタイプの人は早めに治しましょう。

また、当初予定していたより、収入が下がるなど想定外の事態になるかもしれません。

そういう意味でも、計画どおり投資できるかは不確定要素が多いのが難点です。

難点③ 投資を継続することの難しさ

はじめはインデックス投資をしていたのに、「個別株や仮想通貨のほうが儲かるじゃん」なんて思ってインデックス投資をやめる、もしくはインデックス投資の利益を他の損失で食いつぶす人をよく見かけます。

多くの場合、結果論ではありますが、インデックス投資だけしているのが最適だった、ということのほうが多いです。

そうならないためにも、インデックス投資をメインに地道に継続しましょう。

もしくは、上述したコアサテライト戦略で投資をしましょう。

また、不景気などで職を失って投資ができないというパターンもありえます。

こういったことからも、長期投資するのは簡単ではありません。

上記のようにならないためにも、投資面でのリスクヘッジと収入面でのリスクヘッジは重要なのかな、と思います。

稼げるスキルは早めに習得しておきましょう。

1000万円以降は楽になる

ゼロから1000万円を作るのは割と大変です。

しかし、その後の資産形成は楽です。

理由は3つ。

②投資家として成熟する。

③収入と支出の最適化が習慣化する。

資産増加スピードが加速する

基本的に資産運用はお金が多いほど有利になります。

年利5%でも、

元本10万円なら、利益5000円

元本100万円なら、利益5万円

元本1000万円なら、利益50万円

となります。

しかも、複利効果で時間が経過するたびに増えます。

1000万円作ってしまえば、以降いっさい投資をしなくても、あとは勝手に増えていきます。

例

年利6%の場合

1000万円から3000万円まで、18年5ヶ月で到達

1000万円から5000万円まで、26年11か月で到達

投資を継続すれば、もちろんもっと増えますし、1億円も狙えます。

ただ、30代後半までに1000万円作ってしまえば、理論上、いっさい投資をしなくても、老後資金2000万問題程度は余裕で回避できます。

序盤に資産を作り、あとは遊びまくる、というのでもいいでしょう。

ここまで極端にしなくても、人生の選択肢が増えることでしょう。

投資家として成熟する

インデックス投資で1000万円作る過程は、それなりに時間がかかります。

その過程で、リスク許容度の見直しやリスクコントロールなどを経験し、投資家として成熟します。

投資期間中暴落なども経験し、乗り切ることで、さらに生存確率の高い投資家になっていることでしょう。

収入と支出の最適化が習慣化する

ゼロから1000万円作るには、バランスのいい金銭感覚が必要です。

1000万円を達成するころには、そういった感覚が身についていることでしょう。

その後、さらに資産を増やす過程でも、その感覚は役立ちます。

1000万円を作ってしまえば、いろんな意味で楽になります。

1000万以降は割とあっさり、資産が増えてびっくりすると思います。

自分も、投資歴15年で3000万円を作りましたが、1000万円を作ってからは割とあっさり3000万円まで到達した、という感覚です。

まとめ

インデックス投資でゼロから1000万円を目指す方法のまとめです。

・まずは毎月いくら投資できるか考える。

・投資を開始したら、適宜、リスク許容度の見直しをする。

・資産のリバランスも可。

・1000万円作るための難点は「利回りの再現性が乏しい」、「継続的な入金が必要」、「長期投資は環境の変化などで断念しやすい」。

・1000万円作ってしまえば、それ以降の資産形成は楽になる。

インデックス投資でゼロから1000万円作るのは大変(というか時間が掛かる)ですが、1000万円達成してしまえば、相応のマネーリテラシー、ファイナンシャルリテラシーが身につみます。

その後は楽なので、まずはがんばって1000万円を作ってみましょう。