投資信託って、本当に儲かるの?

投資信託に興味あるけど、どんなふうにやったらいいの?

この記事では、上記のような疑問にお答えします。

本記事のポイント

・投資信託の積立をやってみて分かったこと

・やってみて分かった投資信託のコツ

この記事では、まだ投資をしたことがない人に向けて、「実際のところどうなの?」ということを解説しています。

「投資信託はなんか胡散臭い」

こんなふうに思っている人も多いことと思います。

そういう人達に向けても、私が投資信託の積立を8年継続した結果をわかりやすく解説しています。

はじめまして!マンモスです。

投資歴15年、インデックス投資は現在8年間継続中です。

2021年4月に資産3000万円を達成しました。

そんな私が、「【投資信託】インデックスファンドの積立を8年やってみた結果。」を解説します。

【投資信託】インデックスファンドの積立を8年やってみた結果

まずは、実際に投資信託の積立をやってみた結果から解説します。

やってみた結果

②株やFXより儲かった

③投資スキルが衰えた

※解説の前にちょっと補足です。

私は投資歴15年で、現在8年間投資信託の積立を継続中です。

(ETFも含む)

最初の7年くらいは株やFXなどもやっており、投資の完全未経験から投資信託を始めたわけではありません。

※詳しい投資経歴は以下のプロフィールをご覧ください。

これまでの損益などもまとめています。

結果① 資産が30代半ばで3000万円を超えた

投資信託をやってみた結果、30代半ばで資産3000万円を超えました。

ただし、資産3000万円作るまで、実質15年かかってます。

※資産3000万円達成時のポートフォリオ、投資戦略はこちらの記事で公開しています。

※投資信託の利回りから考えると、15年で3000万円というのは遅くも早くもない結果です。

投資歴15年の内訳としては、前半7年はほぼ損失で負けており、投資信託もやっていません。

その頃は株、FXなどの短期売買をしていました。

それから投資信託を始め、その後の8年は常にプラス損益で資産も順調に増えてきています。

私が実際にやったのは、投資信託のうち「インデックスファンド」と呼ばれる種類の商品を運用する「インデックス投資」という投資スタイルです。

※「インデックスファンドとは?」という人はこちらの記事で解説しています。

また、インデックス投資をメインの運用とし、それ以外の商品も運用するコアサテライト戦略というスタイルで8年間運用を継続してます。

このスタイルにしてからは、安定的に資産が増えています。

※コアサテライトについては、下記の記事をご覧ください。

結果② 株やFXより儲かった

私の場合、はじめは株から始めたのですが、株はまったく儲かりませんでした。

実質7年負け続けてます。

適当に株をやっていたつもりもなく、それなりに勉強もしました。

しかし、それでも勝てませんでした。

その後、投資信託をメインに運用を始めたわけですが、株やFXに比べ安定して資産が増えています。

というのも、株、FXをやっていたときは短期売買がメインで頻繫に損切りをしており、継続的に資産が減るような状況でした。

いっぽうで、投資信託の運用は基本的に損切りも不要なため、短期的に資産が減ることはあるものの、長期でみれば資産は増えていきます。

特にインデックスファンドについては、S&P500などの指数に連動するため、短期的に下落はあるものの、基本的には右肩上がりです。

※短期で大きくさげることもあるが、右肩あがり。

bloombergより引用

SP500に連動するETF 「VOO」

おそらく、私に限らず大多数の人が株やFXをやるより投資信託を長期運用したほうが儲かると思います。

株、FXの短期売買は基本的に勝てないと思ったほうがいいです。

個人投資家が無難に儲けるためには、投資信託の積立投資、なかでもインデックス投資と呼ばれる手法が一番おすすめです。

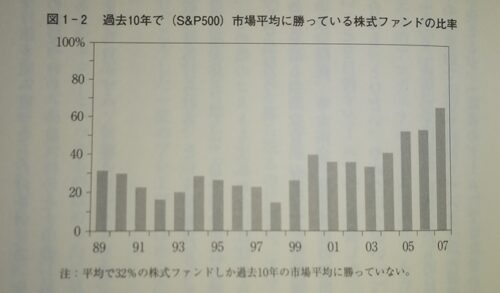

また、私がやっているインデックス投資という手法は、プロにすら勝てる手法です。

このことについては明確なデータがあります。

以下のグラフはインデックス投資の名著「敗者のゲーム」のデータです。

グラフを見る限り、市場平均に勝つことは難しいのが分かります。

※インデックス投資は市場平均(指数)を対象とした投資信託です。

出典:チャールズ・エリス著 「敗者のゲーム」

結果③ 投資スキルが衰えた

株、FXから投資信託の積立投資に切り替えたことで、あきらかに投資スキルが衰えました。

衰えたという表現を使いましたが、投資信託での運用は株、FXより必要なスキルが限定的なためスキルを使う必要がなくなったというのが正しいかもしれません。

まあ、これは私の場合です。

投資未経験者の場合、投資スキルはゼロスタートなので、投資信託を運用していれば、それなりに身に付きます。

投資信託の運用で必要なスキルは、大きく分けて2つです。

②投資を継続し続けるメンタルコントロール

極論ですが、投資信託の積立はテクニックがさほど重要でなく、上記の2つを極めればそれなりに資産を増やすことが可能です。

どの投資信託を運用するかという問題についても、近年では、投資系ブロガー、投資系YouTuberがわかりやすく解説してくれています。

その内容もほぼ同じであり、迷うことはないと思います。

どんな投資信託がおすすめされているかというと、アメリカのS&P500に連動する投資信託か、世界経済に連動する投資信託です。

この2つを対象とする投資信託はいろいろあるけど、差はあってないようなものなので、好みでOK。

投資信託の積立をやってみて分かったこと

投資信託の積立をやってみてわかったことを解説します。

②資産が減るときはあっという間

③投資信託は神経質な人に向かない

株やFXより楽でおすすめ

投資信託の積立ははっきり言って楽です。

もちろん、投資未経験の人にとっては最初は大変かもしれません。

主にメンタル面で大変。

しかし、株、FX、仮想通貨などの売買をするよりはるかに楽です。

ある程度慣れてしまえば、もう実質やることがありません。

※証券会社のサービスで積立設定をすれば、後は自動で投資してくれるため。

基本的には楽な投資信託ですが、あえて難易度が高い部分を挙げるとすれば、「継続する」という一点のみです。

資産が減るときはあっという間

投資信託は株やFXに比べ、安定的に資産が増えます。

しかし、数年に1度程度の頻度で発生する-20%クラスの暴落がくると、あっという間に資産が減ります。

それなりに評価益があっても、それが数日、もしくは1ヶ月以内に吹き飛ぶことは、数年に1度程度あると覚悟する必要があります。

私の場合、コロナショックのときに評価益140万あったものが、1ヶ月もしない内に-216万円まで下がりました。(下図)

落差356万円です。

こういうケースが数年に1度はあると覚悟すべきです。

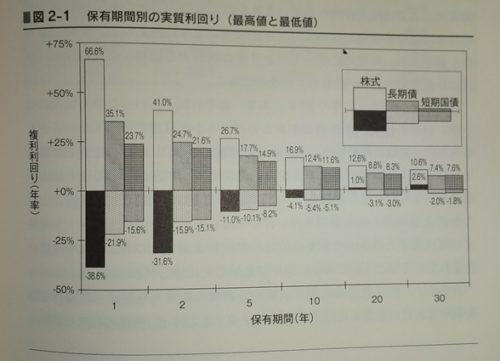

ただ、以下の図のように、15年~20年耐えれば、事実上の勝ち確になることを覚えておきましょう。

私自身はまだ8年しか継続していないため、数年に1回程度は資産が激減します。

これが15年以上継続した場合、少なくとも元本割れはしなくなるのかな、と思います。

出典:金融庁

出典:ジェレミー・シーゲル著 株式投資

投資信託は神経質な人に向かない

投資信託の運用は、神経質な人は向きません。

なぜなら、投資信託は長期運用が前提であり、細かなミス、例えば少し高い価格で買ってしまった、などは誤差に過ぎず、こういったことをいちいち気にするとメンタルが病んで投資を続けられないからです。

なんか、高値で掴まされたかも・・・・

でも、まあいっか、長期運用するんだから、誤差、誤差(‘ω’)ノ

気にしてもしゃ~ない。

こんな感じで、細かいことを気にしない人が向いてます。

私自身もこういうタイプです。

やってみて分かった投資信託のコツ

投資信託のコツは以下のとおりです。

・投資対象は「世界」か「アメリカ」がおすすめ

・”思考停止”すること大事

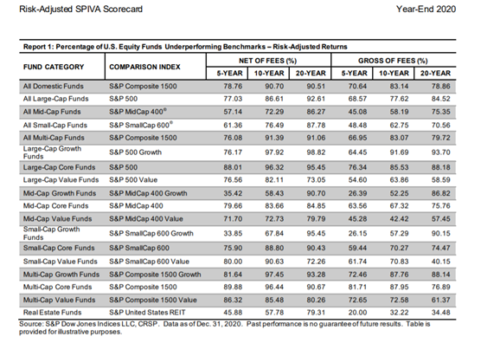

投資信託はインデックスファンドを選ぶ

投資信託にはアクティブ型とインデックス型があります。

おすすめはインデックス型の投資信託です。

なぜなら、アクティブ型は基本的にインデックス型に勝てません。

また、アクティブ型はインデックス型より高コストになります。

以上の理由から、投資信託はインデックス型を選びましょう。

※以下の表より、アクティブ型の7、8割は指数に負けている。

出典:Risk-Adjusted SPIVA Scorecard Year-End 2020 (PDFリンク)

おすすめ投資信託は世界株式かアメリカ株式

おすすめの投資対象は株で構成された投資信託です。

投資信託は株以外にも債券や複数資産を組み込んだバランス型などがあります。

以下の図のように、株のパフォーマンスが圧倒的なため、資産を増やしたいなら株メインの投資信託にしましょう。

出典:ジェレミー・シーゲル著 株式投資

また、投資対象は「世界」か「アメリカ」がおすすめです。

投資対象として、日本はあまりおすすめしません。

理由として、

前日にアメリカの株価暴落したら、つられてアメリカ以上に大暴落。

それなのにアメリカが暴騰してもたいして株価が上がらない。

こんなことが割と多くてストレスがたまるよ・・・

あとは、

人口減、高齢化など暗い未来で先行き不安なこともおすすめしない理由だよ。

※選び方のコツを下記の記事で解説しています。具体的な商品名も挙げてます。

思考停止することが大事

投資信託は運用方法を自動化して、思考停止で運用できるようにするのが理想です。

投資に感情は不要!

機械的に運用するのが理想的だよ。

例えば、以下のような感じです。

①投資開始前に毎月いくら投資するか決め、証券会社で積み立て設定しておく。

②ボーナス日には事前に決めておいた金額を一括投資する。

※ここで買うタイミングを選ばない。ボーナス日で固定する。

③年末に貯金と投資信託の比率を調整する。(リバランスする)

※資産のリバランスについては下記の記事をご覧ください。

このように、タイミングを選んだりせず、事前に決めたルールに従い機械的に処理するのが理想です。

繰り返しになりますが、長期投資においてはある一時点の高値で掴まされても誤差みたいものです。

いちいち気にしてもしょうがないので、給料日で買う、ボーナス日に買うなど投資する日を固定するほうが楽です。

上記のように思考停止して15年以上投資を継続できれば、理論上ほぼ負けない状態になります。

私自身も積み立て設定をしつつ、給料日、ボーナス日に買い増ししてます。

こうすることで、無駄なことを考えず精神的にリラックスして投資ができます。

まとめ

「【投資信託】インデックスファンドの積立を8年やってみた結果。」のまとめです。

・資産が3000万円を超えた

・株やFXより儲かった

・投資スキルが衰えた

・株やFXより楽

・資産が減るときはあっという間

・神経質な人には向かない

・インデックスファンドを選ぶ

・世界株式かアメリカ株式がおすすめ

・思考停止で運用することが重要