インデックス投資の平均利回りっていくら?

結局、最終的にいくら儲かるの?

インデックス投資の平均利回りを実現する方法を教えて?

この記事では、このような疑問にお答えします。

本記事のポイント

・インデックス投資の最終リターン

・インデックス投資の平均利回りより儲けるのは難しい

・インデックス投資の平均利回りを実現する方法

・補足 インデックス投資の実績公開

「インデックス投資って結局いくら儲かるの?」

このような疑問を抱く人は多いのではないでしょうか?

この記事を読むことで、この疑問を解決できます。

また、インデックス投資が他の投資方法に対して、「なぜ優れているのか?」ということも一緒に解説します。

はじめまして!マンモスです。

投資歴15年、インデックス投資は現在8年間継続中です。

約2600万円を運用しています。

そんな私が、インデックス投資はいくら儲かるのか、について解説します。

インデックス投資の平均利回りはいくら?

インデックス投資の平均利回りは年5~8%程度です。

この値は、どの国に投資するか、どの資産に投資するか、によって違いがでますが、だいたい年5~8%程度となっています。

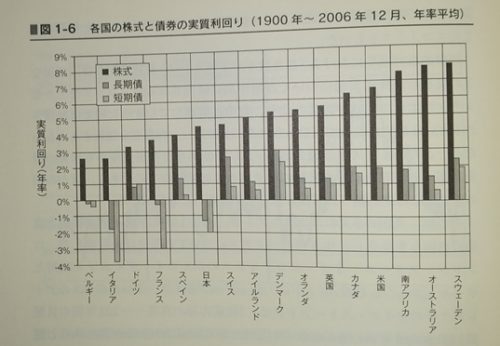

各国の平均利回り

下記の図は、各国の実質利回りです。

図のように、株式においては、だいたい年5~8%程度となっています。

米国のパフォーマンスが一番高いと思われがちですが、それ以上に利回りが高い国も存在しています。

また、同じ国であっても、投資対象が連動する指標(インデックスファンド)の違いによっても、差がでますのでそこは留意しておきましょう。

下記の図は、あくまで目安くらいに思っておいたほうがいいです。

後述しますが、同じ国でも、時期によっては下記の図よりずっと高い利回りになることもあります。

出典:ジェレミー・シーゲル著 株式投資

資産クラス別の利回り

過去の歴史において、もっとも高い利回りになったのは株式です。

下記の図は1ドルを投資した場合、200年後にどうなったかを表しています。

株式については、1ドルが、なんと75万ドル以上になってます。

※1ドル100円とすると、100円が7500万円くらいになった。すごいですね・・・・

高いリターンを求めるのであれば、債券インデックスなどより、株式インデックスに投資しましょう。

さすがに、下記の図のように200年投資はできないですが、数十年でもかなりのリターンが得られます。

ロマンがありますね!

出典:ジェレミー・シーゲル著 株式投資

投資信託(ETF)の利回り

これまで解説してきたのは、各国の株式の利回りでした。

次は、実際の投資信託(ETF)のパフォーマンスについて解説します。

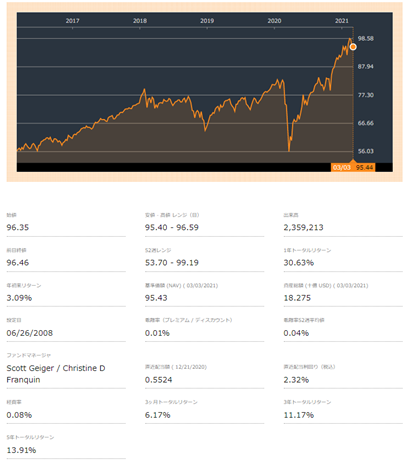

下記の2つの図は、ETFの「VOO」と「VT」のリターンです。

bloombergより引用

SP500に連動するETF 「VOO」

bloombergより引用

世界経済株式に連動するETF 「VT」

図の左下に5年トータルリターンがあります。

これは、5年分のリターンを年換算したものです。

VOOについては16.10%

VTについては13.91%

となっています。(この記事執筆時点)

上述した「各国の平均利回り」にくらべ、圧倒的に高パフォーマンスになっています。

※「各国の平均利回り」は100年以上のデータより算出しており、こちらは5年分のデータからの算出になります。

調子がいいときは、凄まじいリターンを得られますが、これがいつまでも続くとは限りません。

しかし、数十年続くかもしれません。

さすがに正確な利回りを予測するのは難しいため、インデックス投資で年間利回り6%程度くらいなら、「まあ、いっか」程度に思っておきましょう。

私の場合、利回り6%もあれば大満足です。

インデックス投資の平均利回りにおける最終リターン

ここまでは、年間にどれくらいの平均利回りか解説してきました。

しかし、年5~8%程度だと、結局いくら儲かるのかという部分が分かりづらいため、ここでは投資期間ごとの最終リターンを解説します。

最終リターンの計算は楽天証券の積立かんたんシミュレーションを利用して算出しており、年利6%で計算しました。

下記の表より、年30万の積み立て投資であれば、30年続けることで最終的に2500万円になります。

少し前に話題になった、老後2000万円問題は余裕でクリアできます。

また、年100万の積み立て投資を33年続けた場合、1億円に到達します。

これは、20代半ばから積み立て投資をしていれば、60歳前には1億円に到達する可能性があるということです。

最近の日本は、死ぬまで働くのが前提の社会になりつつありますが、インデックス投資をしていれば、老後はかなり余裕がある暮らしが可能になります。

また、年金の有無に関係なく、余裕をもった生活ができるレベルの資産を築くことが可能です。

もちろん、リスクはありますが、まったく投資をしないで貯金だけするよりは、資産が増える可能性が高いと言えるのではないでしょうか?

積み立て額が月2.5万円(年30万円)の場合

| 積み立て期間 | 元本 | 評価額 | 最終リターン |

| 5年 | 1,500,000円 | 1,744,251円 | 2,44,251円 |

| 10年 | 3,000,000円 | 4,096,984円 | 1,096,984円 |

| 15年 | 4,500,000円 | 7,270,468円 | 2,770,468円 |

| 20年 | 6,000,000円 | 11,551,022円 | 5,551,022円 |

| 25年 | 7,500,000円 | 17,324,849円 | 9,824,849円 |

| 30年 | 9,000,000円 | 25,112,876円 | 16,112,876円 |

積み立て額が月8.3万円(年100万円)の場合

| 積み立て期間 | 元本 | 評価額 | 最終リターン |

| 5年 | 5,000,000円 | 5,814,146円 | 814,146円 |

| 10年 | 10,000,000円 | 13,656,558円 | 3,656,558円 |

| 15年 | 15,000,000円 | 24,234,796円 | 9,234,796円 |

| 20年 | 20,000,000円 | 38,503,254円 | 18,503,254円 |

| 25年 | 25,000,000円 | 57,749,266円 | 32,749,266円 |

| 30年 | 30,000,000円 | 83,709,252円 | 53,709,252円 |

※年100万円を積み立て投資に回せば、33年で1億円に到達します。

インデックス投資の平均利回りより儲けるのは難しい

インデックス投資の利回りは低いと言われることがあります。

たしかに、1年で価格が倍になるような株を買ったり、うまくトレードして年数十%のリターンを得ることに比べれば、利回りは低いのかもしれません。

しかし、実際にそれをやるのは相当に難しいです。

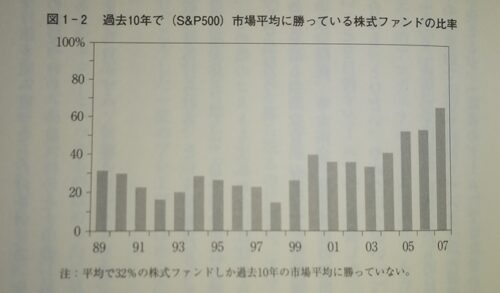

下記の図をご覧ください。

この図は市場平均に勝っている株式ファンドの比率です。

平均で32%のファンドしか、市場平均に勝てないとう結果になっています。

つまり、プロが運用しても、インデックス投資には勝てないのです。

出典:チャールズ・エリス著 「敗者のゲーム」

このことからも分かるように、個人投資家が努力して様々な投機的売買などをするより、インデックス投資を続けたほうが利益は大きくなります。

もちろん、インデックス投資より圧倒的に高パフォーマンスを出す個人投資家もいます。

しかし、ごく少数であり、何年も勝ち続けるのは困難です。

※ちなみに私は、今でこそ資産が増えていますが、インデックス投資を始める前は7年くらい負けてました。

詳しい投資経歴は下記の記事に載せてます。

インデックス投資の平均利回りを実現する方法

インデックス投資の平均利回りを実現するための方法はシンプルです。

ひたすら積み立て続けるか、リバランスをしながなら積み立て続けるか、の2択でOKです。

かつ、可能な限り長期間続けましょう。

インデックス投資の平均利回りを実現する方法

②リバランスしながなら積み立て続ける

※どちらも可能な限り長期間続けるのが理想です。

方法① 積み立て続ける

こちらの方法はシンプルで、生活に必要な資金以外、全て積み立て投資に回す方法です。

銀行に貯金する代わりに、インデックスファンドに貯金しているようなイメージです。

これだけで、インデックス投資の平均利回りを実現可能です。

※長く続けるためにも、ドルコスト平均法がおすすめです。

※どれだけ投資にお金を回すか(リスク許容度)は投資で一番大切なことです。

リスク許容度について曖昧な人は下記の記事をご覧ください。

方法② リバランスを組み合わせる

リバランスとは資産配分の見直しのことです。

例えば、「貯金40%、投資60%」というような基準を決めておき、一定間隔でそのバランスを見直すことをリバランスと言います。

資産のリバランスをすることで、過剰なリスクの取り過ぎを防ぐことができます。

また、株価が上がれば利確、株価が下落すれば買い増し、ということを資産配分に基づき、自動化することができます。

ただ積み立て続ける方法と違い、株価上昇、株価下落の際にどうするべきか?、という迷いを減らせます。

一見すると、①の積み立て続けるのほうが簡単に見えます。

しかし、株価暴落時に凄まじい速さで資産が減るため、「ここで投資をやめるべきか?」という判断の迷いが生じやすいです。

個人的にはリバランスを組み合わせるほうがおすすめです。

これは好みの問題でもあるので、極力長く続けられるほうを選びましょう。

補足 インデックス投資の実績公開

これまでの説明って、結局、理論値だよね・・・

実際のところどうなの?

このような疑問にお答えするため、私が保有するインデックスファンドの現在の状況を公開します。(2021/03/05現在)

今後投資をするうえでの判断材料にしてください。

私のインデックス投資歴は8年くらいです。

この間の投資方法ですが、給料の金額によって、月の投資額を調整しながら積み立ていました。

毎月一定の積み立てをしていたわけでないことに注意です。

また、暴落時に一気に買い増すこともあったため、純粋な積み立て投資をした損益でないことにもご注意下さい。

※下記の図の一番右の数字が評価額、その下の赤文字が評価益です。

※メインの投資先「VT」

まだ、3年くらいしか積み立ててません。

![]()

※高配当インデックスの投資先「VYM」、「HDV」、「SPYD」

コロナウイルスに起因する暴落時に、世間の総悲観をガン無視して買い続けた銘柄です。

投資期間は1年未満。

![]()

※投資信託の「楽天VT」、「楽天VTI」

こちらも、コロナウイルスに起因する暴落時に、世間の総悲観をガン無視して買い続けた銘柄です。

投資期間は1年未満。

※既に利確済みの「セゾン・バンガード・グローバルバランスファンド」

5年以上積み立てました。

ただ、債券50:株50の構成で、「思ったより、利回り低いな・・・」と思って、全部売却して、その後VTに乗り換えました。

基本的にインデックス投資において、利確は数十年先になります。

このように、銘柄を入れ替えるのは最小限にとどめましょう。

税金なんかも結構取られますし・・・

トータルで315万円程度の利益になってます。

各銘柄で、パーセンテージベース20%~30%くらいのプラスになってます。

まだ10年も続けていないので、こんなもんですかね・・・

また、配当で20万円くらい受け取りました。

まとめ

インデックス投資の平均利回りのまとめです。

・株のインデックス投資が他資産に比べて利回りが高い

・年間30万円程度の積み立てを30年続ければ、老後2000万円問題はクリアできる

・インデックス投資の平均利回りを実現するには積み立てを継続することが大事

インデックス投資は時間をかければかけるほど、最終リターンが増加します。

この間に、複雑な投資戦略を実行しなくても、ただ積み立てるだけという簡単な方法で大きなリターンが狙えます。

インデックス投資をしようか迷っている人は、ぜひ参考にしてください。