インデックスファンドとアクティブファンドの違いって何?

インデックスファンドとアクティブファンドって、結局どっちがいいの?

おすすめの運用方法おしえて?

本記事のポイント

・インデックスファンドとアクティブファンドはどちらがいいのか?

・おすすめの運用方法

投資信託にはインデックスファンドとアクティブファンドと呼ばれるものがあります。

どちらも同じ投資信託という金融商品ですが、この2つは似て非なるものです。

もしこれらの違いを知らず、適当に投資を始めてしまうと必要以上のリスクを取ることになり危険です。

この記事では、そのようなことにならないために、投資初心者に向けてインデックスファンドとアクティブファンドの違いを解説しています。

はじめまして!マンモスです。

投資歴15年、インデックス投資は現在8年間継続中です。

2021年4月に資産3000万円を達成しました。

そんな私が、「インデックスファンドとアクティブファンドの違いは?」を解説します。

インデックスファンドとアクティブファンドの違いは?

インデックスファンドとアクティブファンドの違いを3つの項目別に解説します。

②特徴

③手数料

違い① 運用の目的

日経平均やS&P500といった「指数」に連動することを目指す。

「指数」以上の収益を上げることを目指す。

インデックスファンドとアクティブファンドの目的は、「指数」に連動するか、「指数」に勝つか、という違いがあります。

インデックスファンドとアクティブファンドはどちらもプロが運用することになります。

ここで、両者が「日経平均」という同じ指数をターゲットにしている場合、必ずしもアクティブファンドがインデックスファンドの結果を上回るわけではないことに注意しましょう。

日経平均やS&P500といった指数は、構成銘柄と構成比率が決まっています。

その比率に沿った銘柄と資産比率にするだけでインデックスファンドは作れます。

個人投資家でも、莫大なお金さえあれば指数と連動するポートフォリオを組むことは可能です。

違い② 特徴

低コストで市場全体に投資が可能。

つまり、国や世界そのものに投資が可能になる。

特定のテーマに沿った株を集めたもの、指数の2倍、3倍動くように設計されたものなど、幅広いバリエーションがある。

リターンはインデックスファンド以上を狙える。

インデックスファンドは特定の国や世界全体に簡単に投資が可能です。

ただ、インデックスファンドは指数に連動することを目指すため、アクティブファンドに比べ幅広い商品があるとは言えません。

また、同じ指数に連動しているのに、運用会社の違いで全く別のインデックスファンドが存在することもあります。

同じ指数に連動するため極端な差はないものの、「結局どっち買ったらいいの?」と初心者であれば迷ってしまうかもしれません。

一方、アクティブファンドは様々なテーマ沿った投資信託、流行りの銘柄だけ集めたもの、指数が下落すると投資信託の価格が上昇するものなど、様々な種類が存在します。

資産運用のアクセントとしてアクティブファンドを活用するのもおすすめです。

上記のような特徴があり、リスク、リターンも違うため、いちがいにアクティブファンドとインデックスファンドどちらが優れている、と言うことはできません。

インデックスファンドとアクティブファンドに関わらず、株、債券、貯金などそれぞれ資産特性が違うため、基本的に「どれかが一方的に優れる」ということはないよ!

重要なことは、自分にあったリスクとリターンのバランスをとる資産構成にすることだよ。

違い③ 手数料

アクティブファンドに比べ安め。

インデックスファンドに比べ高め。

インデックスファンドに比べると、アクティブファンドはコストが高めです。

もし仮に、利回り、リスクが全く同じインデックスファンドとアクティブファンドがあるとしましょう。

ここでインデックスファンドよりアクティブファンドのコストが1%高い場合、時間経過とともに以下のように利益に差がでます。

※下記の表は楽天証券の積立かんたんシミュレーションで算出。

インデックスファンドの利回りは6%とし、アクティブファンドは1%分のコストを差し引き5%で計算した。

また、毎月5万円を積み立てる場合で計算した。

| 期間 | アクティブファンド(5%) | インデックスファンド(6%) | 差 |

| 10年 | 7,764,114円 | 8,193,967円 | 429,853円 |

| 20年 | 20,551,683円 | 23,102,045円 | 2,550,362円 |

| 30年 | 41,612,932円 | 50,225,752円 | 8,612,820円 |

このように、手数料がたった1%程度違うだけで、30年後には860万円も差がでてしまいます。

上記のことから、同じような利回り、リスクであれば手数料は安いに越したことはありません。

上記はあくまで分かりやすくするための例です。

手数料が安いインデックスファンドでも、手数料が高いアクティブファンドにトータルリターンで勝てない場合はもちろんあります。

手数料も含め、総合的に良いファンドか判断することが大切です。

※たった1%の違いでも、時間の経過とともに大きく差が開くのは「複利」が関係します。

詳しくは以下の記事で解説しています。

インデックスファンドとアクティブファンドはどちらがいいのか?

インデックスファンドとアクティブファンド、大枠で見た場合にどちらかが一方的に優れているわけではありません。

ただし、選ぶ基準としては以下の通りです。

・初心者にはインデックスファンドがおすすめ

・利益を追及するならアクティブファンドがおすすめ

二者択一ならインデックスファンドがおすすめ

どちらか一方だけ選ぶなら、インデックスファンドがおすすめです。

その理由は、たいていのアクティブファンドはインデックスファンドに勝てないからです。

指数に勝つことを目的としているのに、勝てないのは不思議ですね・・・

しかも、個人投資家よりよほどスペックが高い人たちが運用しているのに・・・

株で儲けるのはプロでも難しいってことですね。

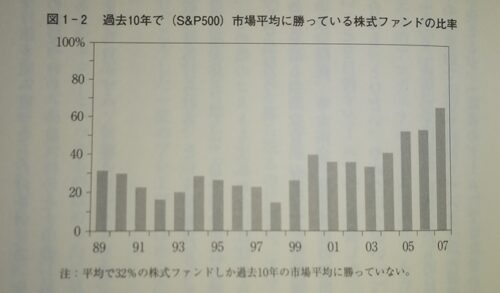

以下の図は市場平均に勝っている株式ファンドの比率です。

チャールズ・エリス著 「敗者のゲーム」では、平均で32%のファンドしか、市場平均に勝てないとう結果になっています。

※89年から07年のデータのため若干古いです。

出典:チャールズ・エリス著 「敗者のゲーム」

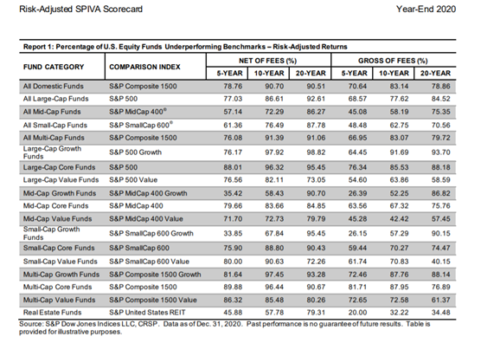

また、「Risk-Adjusted SPIVA Scorecard Year-End 2020」によると、ベンチマークを下回る米国株式ファンドの割合は以下の図のようになっています。

出典:Risk-Adjusted SPIVA Scorecard Year-End 2020 (PDFリンク)

S&P500と比べた場合、約8割の株式ファンドは負けています。

その他のベンチマークをざった見渡しても、ほとんどの株式ファンドがベンチマークに勝てないのが見て取れます。

このような理由から、二者択一ならインデックスファンドがおすすめです。

初心者にはインデックスファンドがおすすめ

アクティブファンドはものにもよりますが、良くも悪くもインデックスファンドに比べクセが強いです。

たいして、インデックスファンドは指数に連動します。

みんなが儲かっているときには自分も儲かり、みんなが損しているときには自分も損します。

値動きが激しい株のように、1日で大きく価格変動することも余程のことが無い限りはありません。

値動きが激しい株やアクティブファンドに比べると、初心者でもそこまでハラハラすることはないでしょう。

よって、初心者にはインデックスファンドがおすすめです。

利益を追及するならアクティブファンドがおすすめ

利益を追求するならアクティブファンドのほうがおすすめです。

インデックスファンドにほとんど負けているのが実情であるものの、高い手数料に見合った利益をもたらしてくれるアクティブファンドの存在も無視できません。

積極的に資産を増やしたいのであれば、良質なアクティブファンドを厳選し、資産運用に取り入れましょう。

また、昨今ではインデックスファンドばかりが注目され、中には「アクティブファンドはゴミ」などという評価をする人がいます。

思考停止でアクティブファンドを否定するのでなく、良質なアクティブファンドを探しインデックスファンド以上の利益を追求する、という選択肢もありです。

インデックスファンドとアクティブファンドのおすすめ運用方法

ここまでインデックスファンドとアクティブファンドの違いを解説してきましたが、どちらか一方だけ選ぶ必要はまったくありません。

資産運用は特定の銘柄、投資信託のみにする必要はないのです。

資産運用の基本は分散であり、任意のリスクを取ることです。

任意のリスクを取るためには、複数の資産で構成する必要があります。

この「任意のリスク」を取るために、私自身もやっているおすすめの投資戦略として「コアサテライト戦略」というものがあります。

コアサテライト戦略はそれほど厳密な定義はなく、絶対にこうしなければいけない、というルールはありません。

しかし、上記の基本を守ることで、投資戦略レベルでの分散が可能であり、資産構成次第で任意のリスク、リターンを取ることができます。

インデックスファンドとアクティブファンドをコアサテライト戦略で運用する場合、

コア→インデックスファンド

サテライト→アクティブファンド

とすることで、インデックスファンドで無難に利益を出しつつ、アクティブファンドで大きな利益も狙う、ということができます。

コアサテライト戦略は私の基本投資スタイルです。

コアは世界経済分散型のインデックスファンドに投資し、サテライトには仮想通貨と高配当型のETFなどで運用しています。

※コアサテライト戦略は私が3000万円の資産を作った戦略でもあります。

手法と資産構成を公開していますので、よければ参考にどうぞ。

まとめ

インデックスファンドとアクティブファンドの違いのまとめです。

・インデックスファンドは指数に連動する。

低コストで国や世界まるごとに投資できる。

・アクティブファンドは指数に勝つことを目的とする。

コスト高めだが高いリターンを狙える。

・初心者はインデックスファンドを選んでおけば間違いなし。

・インデックスファンドとアクティブファンドを組み合わせた「コアサテライト戦略」がおすすめ。

以上、インデックスファンドとアクティブファンドの違いでした。