インデックス投資って入金力が大事って聞くけど、なんで?

インデックス投資の入金力を高めたいけど、どうすればいい?

この記事では、上記のようなお悩みを解決します。

本記事の内容

・投資テクニックより入金力を高めるほうが簡単

・入金力の高め方

・入金力を高めた後は投資期間を重視する

・投資利回りについては妥協しよう

本記事の信頼性

・管理人の投資歴は15年以上

・実現損益は1000万円越え

・資産3000万円越え

※2022年6月現在

※信頼性の担保として、私のポートフォリオ、売買履歴を公開しています。

※これまでの投資経歴はプロフィールにて公開しています。

最初の7年くらいは株でまったく勝てませんでしたが、それ以降は順調に儲けてます。

失敗も多く経験したうえで儲けられるようになったので、こらから株を始める初心者の人、何年も株式投資してるけど負けている人、どちらに対しても再現性の高い方法をお伝えできます。

インデックス投資で利益を増やしたければ、入金力が重要です。

なぜなら、インデックス投資において数少ないコントロールできる要素だからです。

また、入金力を高めることは、投資手法の勉強やテクニックを勉強して利益を上げるより、よほど簡単で効果的に利益を増やすことができます。

今回はこれらのことを含め、インデックス投資と入金力の関係性について解説しています。

インデックス投資は入金力勝負な理由

インデックス投資において、利益を増すために重要なことは「入金力」です。

これは高い利回りを上げることや、投資期間よりも重要なことです。

入金力が重要な理由は3つ。

②インデックス投資の利回りはそれほど多くないから。

③暴落局面でより多く買増しできるから。

それぞれ詳しく解説していきます。

理由① 数少ないコントロールできる要素だから

インデックス投資の最終リターンに影響を与える要素は3つあります。

②投資期間

③利回り

この中で自分でコントロールできるのは、①入金力(投資額)と②投資期間です。

③利回りもコントロールできなくはないですが、投資期間を数十年と想定した場合、思いのままの利回りを出そうとするのは現実的でないため、除外します。

3つの要素の内、

投資期間は5年程度あれば、ほぼほぼ損をしないレベルとなり、17年程度の保有で実質的な負けがなくなります。

※インデックス投資と保有期間の関係性については、下記の記事で詳しく解説しています。

ここで注意したいのが「勝率が高い=利益も高い」というわけではないことです。

仮に勝率が100%でも、17年投資して最終利回り1%であれば、そんなにうれしくないですよね・・・・

上記の理由から、仮に少ない利回りでも、トータルの入金額が多ければ多いほど利益は増加します。

このことから、多くの利益を上げたければ入金力が重要になります。

また、繰り返しになりますが、勝率を上げたければ投資期間が重要になります。

理由② インデックス投資の利回りはそれほど多くないから

インデックス投資の年利は4~7%程度です。

これが高いか低いかは人によるけどね・・・・

でも、稼ぎまくるトレーダーなんかよりは低い年利だね。

※インデックス投資の利回りについては、下記の記事で詳しく解説しています。

上記の利回りから、

・投資金額が10万円なら年4000円から7000円程度の利益

・投資金額が100万円なら年4万円から7万円程度の利益。

・投資金額が1000万円なら年40万円から70万円程度の利益

となります。

理由③ 暴落局面でより多く買い増しできるから

インデックス投資は基本的に定期買増しをします。

いわゆるドルコスト平均法ですね。

※ドルコスト平均法については、下記の記事で解説しています。

上昇局面、下落局面両方で買い増すことになりますが、入金力が多ければ下落時により多く買うことができます。

多く買えれば、多く買うほど上昇局面に利益がどんどん上乗せされていきます。

よって、利益を増やしたければ、やはり入金力が大事になるわけです。

投資テクニックより入金力を高めるほうが簡単

インデックス投資は基本的になんのテクニックも要りません。

なぜらな、インデックス投資の手法をシンプルに説明すれば、

②数十年投資を続ける。

これだけで、テクニック要素はほとんどありません。

上述したように、利回りが高くなるようなインデックスファンドを選ぶということもできますが、これは結果論であり、コントロールできません。

まあ、キャッシュポジションを多めに持ったり、リバランスしたり、フルインベストメントしたりで最終リターンは増える可能性があります。

しかし、どれも結果論であり、どれが最適だったかは遠い未来でないとわかりません。

また、投資のテクニックを勉強して、インデックス投資以外で利益を出そうとするのもいいですが、努力すれば利益に直結するとも言えませんし、大多数はインデックス投資に勝てません。

※株の儲け方を下記記事で解説しています。おすすめです。

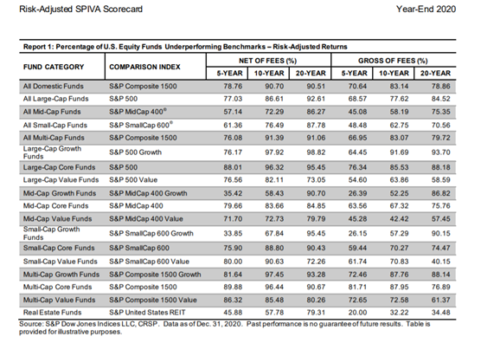

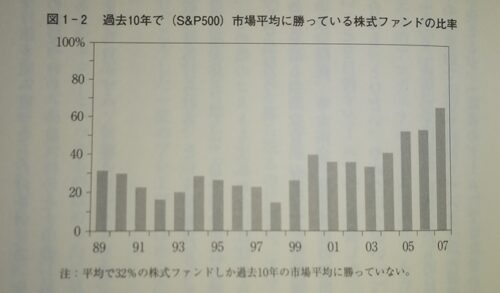

※ベンチマークに負けている株式ファンドの割合の図

出典:Risk-Adjusted SPIVA Scorecard Year-End 2020 (PDFリンク)

出典:チャールズ・エリス著 「敗者のゲーム」

上記の理由から、あれこれテクニックを磨くより、入金力を高めるほうが余程簡単です。

大多数の人にとって、一番現実的に投資で利益を上げる方法が、「インデックス投資」で「入金力を高め」、「長期間投資する」ことだよ。

入金力の高め方

入金力の高め方は以下の4つです。

②収支バランスの見直し

③ポイントの獲得を重視する

④無駄なトレードをやめる

※もっと詳しい入金力の上げ方は、以下の記事で解説しています。

高め方① 収入を増やす

シンプルに収入が増加すれば、入金力をあげることができます。

努力次第で確実に増やせることもあり、やる価値はあります。

収入を増やすためには、

「残業代を稼ぐ」、「転職する」、「副業する」といったところでしょうか・・・

上記の3つどれもが、スキル、モチベーション、努力次第で確実に収入を増やせるメリットがあります。

私の場合、転職や残業するモチベーションがないため、副業に挑戦しています。

このブログがまさにそうです。

まあ、まだまだ稼げず、ブログ運営のためのレンタルサーバー代くらいしか稼げていませんが・・・・

やはり、おすすめは副業になります。

昨今は副業といっても多種多様な稼ぎ方ができるようになりました。

YouTubeもレッドオーシャンと言われてますが、撮影にコストをかけなければ、実質リスクなんてほぼないですからね・・・。

やるだけやってみてもいいかもしれません。

高め方② 収支バランスの見直し

転職、残業、副業に比べて、収支のバランスの見直しは楽です。

ただ、あれも必要、これも必要と取捨選択できないタイプの人には難しいかもしれません。

取捨選択して入金力を高められないようなら、それは投資に回す入金力より、生活、娯楽のためにお金を消費することのほうが優先順位が高いともとれます。

セミリタイアガチ勢、FIREガチ勢のように滅茶苦茶節約する必要もないため、「なにを優先するか」、自分なりに考えることが重要です。

生活の質のために消費するか、資産を増やすために費用の取捨選択をするかは自分自身で決めることですので、無理せずに入金力を高めましょう。

また、収支の見直しはファイナンシャルプランナー(FP)に相談するのもおすすめです。

理由として、

・家計簿のつけ方を教えてくれる。

・ライフステージ毎の収支を明確にしてくれる。

・投資のリスク許容度なども相談できる。

このようなことが挙げられます。

私自身も、たまにFP相談に行きます。

リスク許容度の見直しや収支の見直しにおすすめです。

FP相談は無料のところも多いので、興味があれば家計のことと、投資プラン、リスク許容度などを相談してみましょう。

投資のコンシェルジュならFPに無料でオンライン個別相談も可能です。

高め方③ ポイントの獲得を重視する

買い物をするときに、ポイントの獲得を意識することも重要です。

楽天カードなら、買い物して溜まったポイントは楽天証券で投資にそのまま使えるので便利です。

投資向けのクレカであり、おすすめです。

私自身は、楽天ペイに楽天カードでチャージして、1.5%のポイントを獲得してます。

ポイント獲得も、微々たるものでも長期化すると、けっこうな額になります。

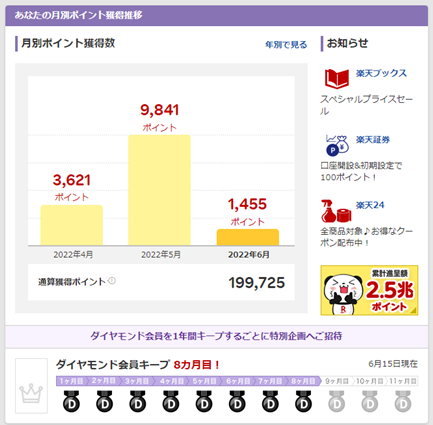

※以下は私の楽天ポイント獲得履歴です。通算(10年以上)で199,725ポイントたまってます。

キャッシュレス決済を利用していない人は、是非利用しましょう。

インデックス投資をするうえで、このようなポイント獲得も侮れない効果があります。

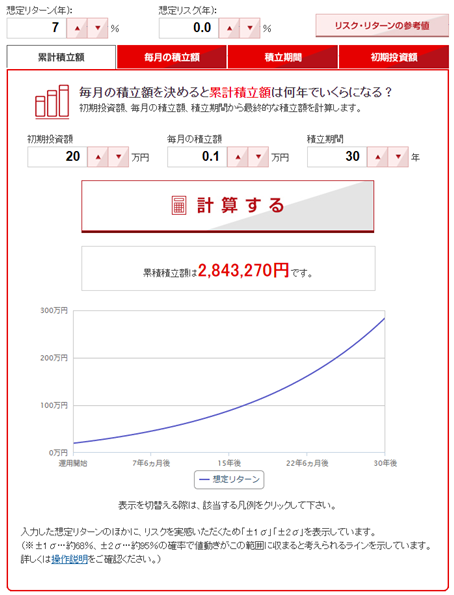

例として、20万ポイント獲得してそれを初期投資額とし、以降は月1000ポイント(円)を30年積み立てるシュミレーションをしてみます。

※年利は7%

※初期投資20万円は前述した私の通算ポイントを例としてます。

10年もあれば、楽天カードでの買い物や、楽天市場のポイントアップキャンペーンを利用すれば、20万ポイントくらいは貯まります。

私自身、毎月の支出は平均的です。

キャッシュレス決済を10年続ければ、おそらく平均的な支出で20万ポイントも到達するでしょう。

30年の長期運用であれば、ポイント投資分だけで284万円になりました。

20歳からキャッシュレス決済でポイントを貯め、30歳から以上の条件で投資をすれば、それだけで60歳には284万円ゲットです。

毎月1000円分のポイント獲得も、1%の還元率で計算しても10万円の支出で得られるポイントのため、かなり現実的な数値ではないでしょうか。

ポイントを活用するだけでここまでの資産になるのは夢がありますね!

しかも、非現実的なシュミレーションというわけではなく、かなり現実的な数値ですからね。

また、キャッシュレス決済以外にハピタスやモッピーなどのポイントサイトを使うのもおすすめです。

以下の写真は私がハピタスで獲得したポイント履歴です。

※実質1P=1円の価値があります。

このようなポイントサイトを使うことで、さらにポイント投資が捗ります。

高め方④ 無駄なトレードをやめる

勝てない投資、投機で無駄にお金を減らすことをやめるのも効果的です。

上述したように、大多数の人はインデックス投資の利回りには勝てないと思ったほうがいいです。

もし、短期売買などで勝てないようであれば、思い切って無駄なトレードをやめてインデックス投資だけにしてしまうのもありです。

また、勝てない投資、投機を判断するために、ベンチマークを設定しておくことも有効です。

たとえば、日経平均やS&P500をベンチマークにしておき、自身のトレードがベンチマークを下回るようであれば、その投資手法では取引しない、というような感じです。

以上のように、勝てない投資手法を切り捨てることで、その分のお金をインデックス投資に回すことで、結果的に入金力が高まります。

入金力を高めた後は投資期間を重視する

入金力を高めてしまえば、後は投資を長期間継続するだけで資産が増えます。

投資期間も入金力同様に、インデックス投資でコントロールできる数少ない要素の一つです。

しかし、投資期間のコントロールは簡単なようでいてなかなか難しいです。

長期投資をするうえで、結婚、出産、介護などのラインイベントはもちろん、不景気による失職や収入の減少などがあるからです。

こうなってしまうと、入金力の維持にも影響がでます。

そうならないためには、リスク許容度を厳しめに設定することが重要です。

ライフイベントなどの出費を把握して、厳密なリスク許容度を設定するためにも、FP相談がおすすめです。

投資のコンシェルジュならFPに無料でオンライン個別相談も可能ですので、興味があれば相談してみましょう。

※細かいリスク許容度の考え方を下記記事で解説しています。

リスク許容度は投資で儲けるために必須の要素ですから、しっかりと理解しておくことが大切です。

投資利回りについては妥協しよう

入金力、投資期間と違い、インデックス投資において投資利回りはコントロールできません。

バックテストで過去の最適解を調べることはできますが、それはあくまで過去のデータであって、この先もそうなるとは限らないからです。

よって、投資利回りをコントロールすることは妥協しましょう。

数十年後に無難な利回りになっていれば、「まあ、よし」くらいに思っておいたほうが、気軽に投資できて楽です。

あまりガチガチに最適解を意識しすぎると、それを外れたときにストレスになります。

長期投資をするときにストレスがあると、投資継続困難になる可能性もあるため、ゆる~く長期投資することをおすすめします。

私のポートフォリオもかな~りアバウトな構成です。

数十年後に利益の最大化はできなくても、それなりにプラスになっていればいいというスタンスでインデックス投資してます。

※資産3000万達成時のポートフォリオを公開してます。よければ参考にどうぞ。

まとめ

「インデックス投資は入金力勝負な3つの理由」のまとめです。

①入金力 → コントロール可

②投資期間 → コントロール可

③利回り → コントロール不可

・数少ないコントロールできる要素だから

・インデックス投資の利回りはそんなに多くないから

・暴落局面でより多く買増すため

入金力の高め方

・収入を増やす

・収支のバランスを整える

・ポイントの獲得を重視する

・無駄なトレードをやめる

入金力を高めてしまえば、あとは継続的に投資するだけで利益が増えていきます。

投資利回りについては妥協し、無理のない投資を継続しましょう。