入金力を上げる方法なんかない?

投資で儲けるためには、入金力ってどれくらい重要なの?

この記事では、上記のようなお悩みを解決します。

本記事の内容

・リスク無しで一時的に入金力を上げる方法

・入金力を上げるべき理由

・株で儲けたいなら利回りより入金力を優先する

・入金力と複利を組み合わせることも大切

本記事の信頼性

・管理人の投資歴は15年以上

・実現損益は1000万円越え

・資産3000万円越え

※2022年6月現在

※信頼性の担保として、私のポートフォリオ、売買履歴を公開しています。

※これまでの投資経歴はプロフィールにて公開しています。

最初の7年くらいは株でまったく勝てませんでしたが、それ以降は順調に儲けてます。

失敗も多く経験したうえで儲けられるようになったので、こらから株を始める初心者の人、何年も株式投資してるけど負けている人、どちらに対しても再現性の高い方法をお伝えできます。

今回は、株で儲ける一番手っ取り早い方法「入金力ごり押し」のための、「入金力の上げ方」を解説します。

それでは、解説に移ります。

入金力を上げる方法

入金力を上げる方法はシンプルです。

この公式を前提として、

①収入を上げる。

②支出を下げる。

この2つのいずれかを実施、もしくは両方実施すればいいわけです。

まずは、入金力を上げるためにもっとも基本的な5つの方法を紹介します。

方法② 固定費の見直し

方法③ キャッシュレス決済による入金力の底上げ

方法④ 副業して収入を底上げする

方法⑤ 転職して入金力を上げる

優先度の高い順に解説しています。

方法① 収支の把握とコントロール

一番基本となるのが、収支の把握とコントロールです。

「いくら収入があって、いくら使って、いくら残るのか?」

また、後述する入金力を上げる方法を実施しても、支出が増えてしまっては入金力を上げることはできません。

収支の把握をしなければ、支出が増えたという自覚すらできない場合もあるため、「収支の把握」は必須です。

家計簿をつけるのは面倒と思われがちですが、マネーフォワードMEなどの家計簿アプリを使えば、ほぼ自動で家計簿をつけることも可能です。

これまで一切家計簿をつけたことが無いという人は、マネーフォワードMEなどの家計簿アプリを使って、家計簿をつけるところから始めましょう。

ただ、本気で入金力を上げたいのであれば、ファイナンシャルプランナー(FP)に相談するというのもおすすめです。

理由として、

・忘れがちな、ライフステージ毎に必要なお金も指摘してくれる。

・自分のリスク許容度がいくらくらいなのかも相談できる。

・家計と投資という2つの面から、収支の流れを把握できる。

・ライフプランと投資プランを相談できる。

・家計簿のつけ方も教えてもらえる。

こんな感じで、株を始める初期段階であるほど、FP相談は効果が高いです。

FP相談は無料のところも多いので、興味があれば家計のことと、投資プラン、リスク許容度などを相談してみましょう。

投資のコンシェルジュならFPに無料でオンライン個別相談も可能です。

※最近では、FP相談は直接会って相談するだけでなく、オンライン面談もしてくれます。

気軽に相談してみましょう。

私自身もリスク許容度見直しのために、数年に1回くらいはFP相談を利用します。

※私自身のの収支把握の実例を紹介します。

・スマホの家計簿アプリ「AndroMoney」

→なんの変哲もない家計簿アプリです。

・マネーフォワードME

→証券口座、クレカ、銀行口座の資産管理ツールとして使用してます。家計簿としては使ってません。

・グーグルスプレッドシート

→ 年間の貯金目標の管理や、いずれ必要になる出費リストなどを管理してます。

この3つを使用しています。

正直、マネーフォワードMEで全て管理できそうな気もしますが、すでに習慣化しており、この方法で管理しています。

私のように3つのアプリで管理する必要はありませんので、自分がしっくりくるスタイルやアプリで家計簿をつければOKです。

自分に合うスタイルで家計簿を付けないとすぐ飽きます。

私は一番最初にExcelで家計簿を付けようと挑戦しましたが、すぐ飽きて1週間続きませんせした。

ですが、AndroMoneyを使うようになって10年以上も継続してます。

これまで家計簿をつけたことがない人は、マネーフォワードMEを使っとけばOK!

投資系、節約系インフルエンサーもだいたいマネーフォワードMEをおすすめしてる。

方法② 固定費の見直し

入金力を上げるために固定費を見直し、収支の改善を図るのもおすすめです。

固定費とは、使用量にかかわらず、常に一定の料金を支払うものです。

例として

・サブスク

・保険料

・車関係(税金、駐車場など)

・通信費

などです。

必要ない固定費をカットすることや、妥協してコストダウンできる固定費があれば、大幅に支出が減ります。

その結果、手元に残るお金が増えるため、入金力が上がります。

固定費の最適化を行えば、収支が大きく改善するため、是非固定費の見直しをしましょう。

例えば、

・車をほとんど使ってなければ、車を売って使うときだけレンタルにする。

・格安スマホにする。

・不要な保険は解約する、見直す。

・使用頻度の低いサブスクを切る。

・賃貸住宅のランクを下げる。

こんな感じ。

将来のことを考え、本当にその固定費でいいのか見直しましょう。

特に、見栄のために分不相応のランクのものを使っているのであれば、思い切ってランクダウンしましょう。

「足るを知る」ことが大切です。

特に効果が高い固定費の見直しは、人生の5大支出の見直しです。

5大支出とは、

②教育関連

③老後関連

④保険関連

⑤車関連

この5つです。

独身か既婚かでも支出は違いますが、やはり分不相応なランクのものを選択せず、本当に価値があるものだけにお金を使うことが大切です。

・住宅が賃貸であれば家賃の低い部屋に引っ越す。

・車であれば「本当に必要か?」、「レンタルやカーシェアではダメか?」、「維持コストの安い車にできないか?」ということを考えてみる。

・保険であれば、保険内容を正確に把握し、最適なプランへ変更する。

このような対策が有効です。

特に保険には注意が必要です。

割と「大人なら保険は入って当たり前」という先入観から、仕組みや保証内容を理解しないでお金を払っている人が多いからです。

「この保証いるか?」ということをよく考えましょう。

私自身が行った固定費の見直しは、

・保有していたバイクの売却

→以前はそこそこ乗っていましたが、月1でしか乗らなくなったので売った。

・ドコモから格安スマホ(楽天モバイル)にした。

・月9000円のスポーツジムから月7000円のスポーツに変えた。

この3つをやりました。

これだけでも、年10万円以上は入金力が増えてます。

まずは、妥協できる部分から見直してみましょう。

注意点として、「あれもできない、これもできない」と選択肢を模索しないのはNGです。

本当に一切妥協できないのであればしょうがないですが、入金力を上げるためには、「収入を上げる」か「支出を下げる」かの2択しかありません。

「入金力を上げる」のか「生活レベルを維持する」のか、自分にとってどちらが本当に大切なのか、よく考えましょう。

方法③ キャッシュレス決済による入金力の底上げ

お金を払う際は、可能な限りキャッシュレス決済を使いましょう。

・QR決済

・電子マネー

このようなものを積極的に使うことが大切です。

現金支払いの場合、一切このようなポイントがつかないため、入金力を上げるためにはキャッシュレス決済が必須です。

特に、QR決済などはキャンペーン時には10%を超えるポイントバックになることもあるので、現金払いに比べ、圧倒的にお得です。

キャッシュレス決済の年間支出が100万円であれば、それだけで1万円以上のポイントバックが発生します。

獲得したポイントにもよりますが、そのまま投資したり、支払いに使うことができるため、現金とほぼ変わりません。

このように、労力なしで入金力を上げる方法としてはキャッシュレス決済がおすすめです。

また、収支の把握をするうえでもキャッシュレス決済は便利です。

ネットやアプリで支払い情報履歴が確認できるため、家計簿代わりにもなります。

このように、入金力を上げることができ、かつ、収支把握もしやすいため、なるべくキャッシュレス決済を使うようにしましょう。

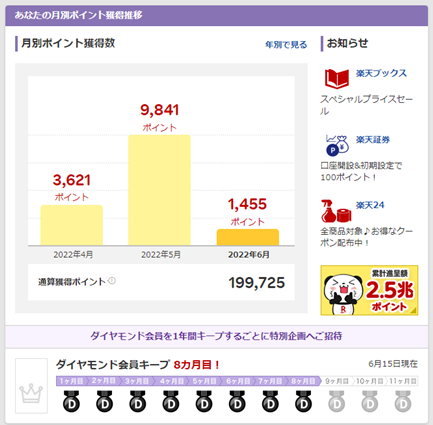

以下の写真は私の楽天ポイント獲得履歴です。

通算獲得ポイントが199,725ポイントとなっております。

※10年以上の通算です。

この他にもANAマイルやTポイントを含めれば、余裕で30万ポイントは超えていると思います。

1回あたりのポイント獲得は少なくても、長期化するとそれなりの金額になります。

是非、キャッシュレス決済を使うようにしましょう。

方法④ 副業して収入を底上げする

入金力を上げるために、副業するというのも1つの選択肢です。

昔であれば、副業するにしても本業以外でバイトするなど、その選択肢は限定的でした。

しかし、近年であれば、実に様々な選択肢があります。

特に、個人のスキルでお金を稼げる時代になったため、クラウドソーシングで稼いでもいいですし、YouTubeやブログなどに挑戦してみるのもいいでしょう。

また、スキルがないという人でもUber Eatsなどで副業したいときだけ短時間働く、という選択肢もあります。

個人的におすすめな副業は、初期コストがかからないものです。

初期コストがかからない以上、もしうまくいかなくても時間を浪費しただけで損にはなりませんからね。

YouTubeなんかも既に飽和状態、レッドオーシャンと言われておりますが、コストを掛けなければ失敗したところで、痛くも痒くもないないですから、挑戦してみてもいいかもしれません。

やるだけならタダなので、入金力を上げるためにやる価値はあるのではないでしょうか?

方法⑤ 転職して入金力を上げる

入金力を上げる方法で、一番確実かつ効果の高いのは「転職」です。

会社員としての給料自体が低い場合、収支の見直しを行っても入金力の底上げには限界があります。

また、過度な節約は入金力が上がる半面、生活の満足度が下がるというデメリットがあります。

やはり、入金力を上げる一番手っ取り早い方法は、会社員としての給料底上げです。

副業でも収入の底上げは可能ですが、

・稼げるスキルが無い場合、アルバイトなどで貴重な時間をお金に変換する必要がある。

→確実に入金力は上がるが、本業に加えてアルバイトをすると、「いつ休むの?」となる。

・スキルを身につけて稼ぐ場合、即効性がなく、稼げるかも不明。

このようなデメリットがあります。

転職活動自体にデメリットはありませんから、自身の労働者としてのキャリア、スキルを棚卸し、条件のいい職場への転職を目指しましょう。

リスク無しで一時的に入金力を上げる方法

ここまでは、収支の見直しなどによる恒久的な入金力の底上げについて解説してきました。

次は、一時的ではあるものの、「リスク無し」、「労力なし」で入金力を上げる方法を解説します。

方法は2つです。

リスク無しの方法② ふるさと納税による節税とポイントバック

リスク無しで効果は絶大のため、この2つは是非活用するべきです。

リスク無しの方法① ポイ活による入金力の底上げ

ポイ活で貯めたポイントは商品、サービス購入時に使用したり、別のポイントに交換できることから、実質お金同様に使えます。

※ポイントの変換は、クレカのポイントをTポイント、楽天ポイント、マイル、paaypay等幅広く交換できます。

また、現金として口座振り込みできる場合もあります。

特におすすめのポイ活は、ポイントサイトを活用することです。

メジャーなポイントサイトは、モッピーやハピタスなどが有名です。

ポイントサイトでは、そのポイントサイトを経由して、クレカを作ったり、証券口座を作ったり、楽天市場などのECサイトを利用することでポイントが貯まります。

誇張なしにこのくらい無リスクで稼げます。

また、ポイントサイトを経由して楽天市場などのECサイトで買い物をした場合、ポイントサイトでのポイントとECサイトでのポイントの2重取りも可能です。

ポイントサイトで扱っている案件も非常に多く、

・ファッション

・旅行

・レンタカー

・金融

・不動産

・資格

・保険

・食品

・サブスク

など、このように割となんでもあります。

かつ、大手サイトもたくさんあります。

※ポイントの獲得は、ポイントサイトを経由して購入した商品、サービスに〇〇%のポイントが付くものから、特定のサービスを利用すれば5000ポイント貰えるなど、条件がいろいろです。

以下の写真は私がハピタスで獲得したポイントです。

交換するポイントにもよりますが、1ポイント=実質1円と考えて問題ありません。

上記の写真のように、数万円程度なら余裕でポイントを獲得できます。

それもリスクなしで!

ただ、高単価な案件はクレカを新規で作ったり、証券口座の開設やFX口座の開設などになっており、繰り返し何度もポイントを獲得できるタイプのものではありません。

※繰り返しOKのものは、ECサイトなどの通販、サービス購入などが多い。

YouTubeやブログなどで、「ポイ活で年間20万ポイントゲット!」などと紹介していることがありますが、これはあながち誇張とも言えず、十分可能です。

上記の写真のように、たまに使っている私ですら数万ポイントを獲得しているので、積極的に活用すれば、数十万ポイントは全然狙えると思います。

ポイント獲得が多くできるものとして、不動産セミナーなどがあるよ。

1回で50000ポイントとかざらにあるよ。

セミナーやWEB面談など興味があれば、積極的に活用すればポイントで簡単に稼げます。

このように、資産運用や投資の初期段階で、ポイ活による入金力の底上げをすれば、かなり有利に投資できること間違いなしです。

また、投資初心者であれば、株、FX,仮想通貨などの投資を始めるための口座をポイントサイト経由で作っておけば、それだけで数千~数万ポイント稼げるため、そのポイント分で投資の練習ができます。

なにより、ポイ活で得たポイント分を投資で損しても、なんのリスクもなくただで貰ったものなので、痛くも痒くもないでしょう。

投資の練習資金をポイ活で貯めてみるのもおすすめです。

リスク無しの方法② ふるさと納税による節税とポイントバック

ふるさと納税で入金力を高めるのもおすすめです。

難しく考えなくても、ふるさと納税した金額が10万円の場合、

今年

「10万円のふるさと納税」をすると「最大3割分の返礼品が貰える(3万円分)」

・出費10万円

・3万円分の返礼品獲得

→実質マイナス7万円

翌年

・「前年納税分10万円-自己負担2000円」の98000円が控除される。

→実質プラス98000円

合計

(翌年)実質プラス98000円-(今年)実質マイナス7万円=28000円分お得

さらに楽天市場などのECサイトでふるさと納税ができるため、ECサイトでのポイントも獲得できます。

楽天お買い物マラソンなどのポイントアップキャンペーンを活用すれば、さらにポイントを貰うことができ、ふるさと納税を利用した実質的な還元率は3割を超えます。

私は去年(2021年)に初めてふるさと納税をしたのですが、もっと早くやっておけばよかったと後悔しています。

ふるさと納税は楽天市場でやったのですが、実質ただの通販でめちゃくちゃ簡単でした。

条件次第では確定申告も必要になりますが、それも簡単です。

ふるさと納税にリスクはないので、是非活用しましょう。

ただ、計画的にふるさと納税しないと、部屋が段ボールであふれかえり、冷蔵庫もいっぱいになります・・・

そこだけは注意しましょう。

入金力を上げるべき理由

入金力を上げるべき理由は以下の4つです。

理由② 結果を出しやすい

理由③ リスク許容度の底上げになる

理由④ 結果的に収支の改善になる

このような理由から、入金力を上げることは資産運用、投資をするうえで有利になりますし、仮に資産運用、投資をしなくても資産増加に繋がります。

理由① 低利回りでも利益が増加する

単純に、利回り5%であれば、10万円で運用するより100万円、100万円で運用するより1000万円のほうが利益が大きくなるのは自明です。

投資において、再現性が高い投資手法ほど、利回りは低めになる傾向にありますが、入金力を高めることで利益は増やせます。

「高利回りだけど、再現性が低くリスクが高い投資手法」より「低利回りだけど、再現性が高い手法で入金力を高める」ほうが、合理的な選択でしょう。

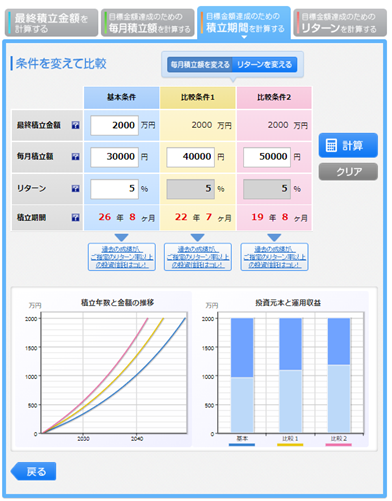

また、以下の図のように、積立額に毎月1万円差があるだけで、将来的に莫大な差が生まれます。

このような理由から、入金力を上げるべきなのです。

出所:楽天証券 積立かんたんシミュレーション

※インデックス投資は入金力ごり押しで儲けるのに最適です。

以下の記事で詳しく解説しています。

理由② 結果を出しやすい

株などの投資においては、様々な儲けのテクニックがありますが、それらを勉強して投資に活用しても、その投資手法に再現性があるとは限りません。

株において、いろいろな投資手法を知る努力をしても、その努力に比例して利益が増えるわけではないのです。

株で儲けたければ、より再現性が高く、より効果が出やすい手段を用いるのがポイントです。

これは何も、どんな投資手法を使うかによらず、入金力を高めるようなマネーマネジメントも重要なことを意味します。

努力をするのであれば、より努力が結果に結びつく手段、つまり、入金力を高めるほうが合理的なのです。

理由③ リスク許容度の底上げになる

入金力を上げるということは、それだけリスク許容度が上がります。

このことは、リスク耐性の増加に繋がりますから、少し暴落したくらいではメンタルにダメージを負いにくくなります。

また、リスク許容度の増加は投資戦略の幅が広がり、より柔軟な資産運用が可能になります。

例えば、

・ボラタリティの高い株も選択肢に入る。

・複数の株の組み合わせで、ポートフォリオ効果によりリスクを下げる。

こんなことができるようになります。

このように、入金力を上げることはリスク許容度の底上げに繋がりメリットがあります。

理由④ 結果的に収支の改善になる

入金力を上げるために、

・節約

・副業

・転職

・ポイ活

・ふるさと納税

などをすると、投資をするしないに関わらず、収支は改善されます。

「自身が価値あると思うものにはお金を使い、妥協できる部分は妥協する。」

この習慣が身に付けば、単純な資産増加に留まらず無駄な出費がなくなり、価値あるものに多くの資金を投じることが可能になります。

要は、満足度の高い部分により多くのリソースを割けるようになり、それだけ人生の質も向上することになります。

株で儲けたいなら利回りより入金力を優先する

何が何でも株で儲けたいと思う人ほど、入金力を重視すべきです。

いや、ハイリスク・ハイリターンで儲けたほうがいいでしょ!?

それ、悪手ですよ!

株での大きな儲けを切望する人ほど、ハイリスク・ハイリターン型の投資をしがちですが、これは最低最悪のプランです。

投資上級者が計算づくでハイリスク・ハイリターンの投資をするなら全く問題ありません。

しかし、投資経験も少なく、大した実績もない人がハイリスク・ハイリターン型の投資をするのは、希望的観測に従った、何の根拠もないギャンブルに過ぎません。

この手のタイプは、早々に失敗して破滅します。

冷静に考えれば、

それにもかかわらず、

大きく儲けたい人ほど、低確率の方法で儲けようとします。

余裕がないゆえか、安全かつ高確率な方法より、危険で低確率な方法に縋ってしまうのです。

しかし、普通に考えたら、努力次第で十分達成可能で、かつ再現性が高い方法を選ぶべきです。

入金力の重要性さえ知っていれば、無駄に損する確率も減らせるのです。

※株の儲け方を以下の記事にまとめました。株で儲けたい人、株で負けてる人は必見です!

入金力と複利を組み合わせることも大切

入金力を上げることと、複利を組み合わせることも大切です。

複利は利子に利子がつくわけですから、時間が経過するごとに利子が増えます。

一般的に株式投資は「複利」運用であり、長期で運用するほど有利になります。

そのため、投資の初期段階から入金力を上げることを意識していれば、時間が経つほど利益が増えます。

また、入金力を必要以上に高めなくとも、時間を多くとることで目標金額に到達することも可能です

※以下の図は、2000万円に到達するまでの毎月積立額と積立期間を表しています。

このように入金力と複利をうまく活用することで、任意の入金力と期間を設定することができ、無理のない入金力の底上げが可能になります。

入金力を上げるためには、「支出を減らす」か「収入を上げる」ことが必要になります。

このどちらか、もしくは両方を選択することで、何かしらの妥協、努力が発生します。

しかし、ここに複利の概念を組み合わせることで、任意の妥協、努力をすればよくなります。

出所:楽天証券 積立かんたんシミュレーション

まとめ

「入金力を上げる方法7選!【株で儲けたいなら必須】」のまとめです。

方法① 収支の把握とコントロール

方法② 固定費の見直し

方法③ キャッシュレス決済による入金力の底上げ

方法④ 副業して収入を底上げする

方法⑤ 転職して入金力を上げる

・リスク無しで一時的に入金力を上げる方法

リスク無しの方法① ポイ活による入金力の底上げ

リスク無しの方法② ふるさと納税による節税とポイントバック

・入金力を上げるべき理由

理由① 低利回りでも利益が増加する

理由② 結果を出しやすい

理由③ リスク許容度の底上げになる

理由④ 結果的に収支の改善になる

・株で儲けたいなら利回りより入金力を優先する

・入金力と複利を組み合わせることも大切