インデックス投資はつみたてNISAで始めたほうがいいの?

つみたてNISAでインデックス投資するにはどうしたらいいの?

この記事では、このような疑問にお答えします。

本記事のポイント

・インデックス投資をつみたてNISAで始めるデメリット。

・つみたてNISAを使ったインデックス投資の始め方。

つみたてNISAはインデックス投資のためにあるような、誰にでもおすすめできる制度です。

特に、投資未経験の人はつみたてNISAを使って投資デビューするのがおすすめです。

この記事では、インデックス投資でつみたてNISAを使うべき理由と、つみたてNISAの使い方について解説しています。

NISAには2種類あります。

積み立てNISA(この記事で解説)と通常NISAの2つです。

もし、つみたてNISAの制度自体がよく分からない人は下記の記事をご覧下さい。

はじめまして!マンモスです。

投資歴15年、インデックス投資は現在8年間継続中です。

約2600万円を運用しています。

そんな私が、「インデックス投資はつみたてNISAがおすすめな理由」を解説します。

インデックス投資はつみたてNISAがおすすめ

インデックス投資にはつみたてNISAがおすすめな理由は、下記の3点です。

②厳選された投信で失敗しにくい。

③買うタイミングを考える必要がない。

上記の理由から、誰にでもおすすめできます。

特に、投資初心者はインデックス投資の基本を押さえつつ、つみたてNISAを使うことでそれなりの利益を狙うことができます。

「国や世界にどうやって投資するの?」と思うかもしれませんが、投資信託1つ買うだけで簡単にできます。

※インデックス投資の基本を勉強するなら、下記の本がおすすめ。

それでは、おすすめの理由を解説していきます。

おすすめの理由① 大幅な節税になる

つみたてNISAの最大のメリットは、投資の利益が非課税となることです。

※通常、投資の利益に対して約20%程度の税金が取られます。

つみたてNISAは毎年40万円の非課税枠を20年間使うことができ、最大800万円の元本に対しての利益が非課税となります。

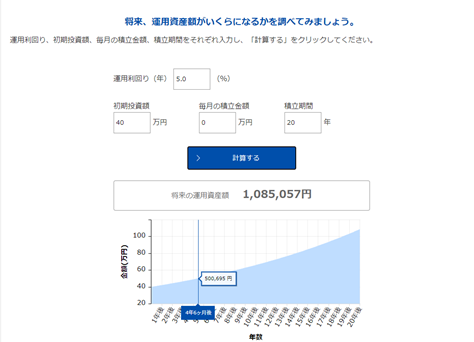

どの程度節税できるのかイメージしにくいため、まずは40万円が20年でどのくらいまで増えるのかシュミレーションしてみましょう。

シュミレーションの条件は、初年度につみたてNISAの上限である40万円を投資し、年利5%で20年運用することとしています。

※シュミレーション条件の5%の根拠を詳しく知りたい人は、下記の記事をご覧下さい。

シュミレーション結果は下図のようになりました。

シュミレーション結果より、元本40万円が20年後には108万円となります。

通常であれば、利益分の68万円から約20%の税金が取られ、最終利益は約54万円となります。

しかし、つみたてNISAを使えば非課税となるため、利益68万円をそのまま受け取ることができます。

今回のシュミレーションは40万円のみ投資した場合を想定しましたが、つみたてNISAの最大値である800万円を投資すれば、さらなる節税効果が得られます。

以上のことが、つみたてNISAをおすすめする理由です。

※インデックス投資の税制についてはこちらの記事をご覧下さい。

おすすめの理由② 厳選された投資信託、ETFで失敗しにくい

つみたてNISAで買える金融商品は、以下の基準で選定されています。

・信託期間が無期限か20年以上。

・分配金の頻度が毎月でないこと。

・デリバティブ運用でないこと。

・手数料が安いこと。

※詳しくは金融庁の「つみたてNISAについて」参照。

これらの選定基準を満たしているため、ぼったくりのゴミくず投資信託が除外されます。

安心してください。

おすすめの理由③ 買うタイミングを考える必要がない

つみたてNISAは長期間(最大20年)運用することが前提の制度です。

基本的に短期売買する必要がありません。

つみたてNISAを使わない短期売買の場合、利益を出すために重要なことは「どのタイミングで買うか」、「どれだけ安く買うか」ということです。

しかし、つみたてNISAを使って長期投資するのであれば、毎月一定額を積み立てるにしても、年1回最大40万円をいっきに投資するにしても、買うタイミングや、より安く買うことを意識する必要がありません。

なぜなら、数十年単位でみた場合、年内の高値、安値など誤差に等しいからです。

めちゃ価格が高いタイミングで買っちゃった・・・・

どうしよう・・・・

1、2年という短期で見れば影響は大きいですが、長期で運用すると誤差レベルなので気にしなくてもいいです。

下記のダウ平均のチャートをご覧下さい。

リーマンショック時(2008年)は価格が半分近くまで落ちていますが、今現在ではもはや誤差のレベルです。

また、長期に渡りつみたてる(買い続ける)ことで、取得価格が平均化されていきます。

この点も、買うタイミングを考える必要がない理由の1つです。

※おすすめの買い方はドルコスト平均法です。詳しくは下記の記事をご覧ください。

インデックス投資をつみたてNISAで始めるデメリット

インデックス投資をつみたてNISAで始めるデメリットもあります。

②損した場合は節税の恩恵がない。

③通常NISAほど柔軟性がない。

これらのデメリットも踏まえて、つみたてNISAを使うか考えましょう。

通常NISA、つみたてNISAはどちらかしか選べません。

あとで変更もできますが・・・

自身の投資方針に合わせて通常NISAかつみたてNISAを選びましょう。

ちなみに私は通常NISA使ってます。

デメリット① 投資の経験値が増えない

資産運用の方針としてインデックス投資を選択し、それをつみたてNISAで始めること自体に問題はありません。

しかし、つみたてNISAでしか投資をしないのは、個人的にかなり問題があると感じます。

なぜなら、投資経験値がほとんど増えないからです。

べつに経験値なんて増えなくてもよくない?

インデックス投資してれば儲かるんでしょ?

インデックス投資は理論上は儲かります。

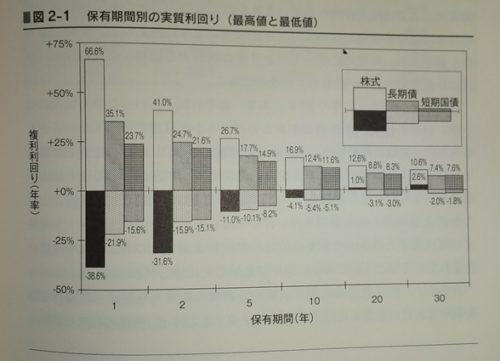

以下の図は、保有期間における各資産の実質利回りのグラフです。

出典:ジェレミー・シーゲル著 株式投資

「ジェレミー・シーゲル著 株式投資」にも、記述があるように、株式を17年以上保有した場合、実質ベースでの損失がなくなります。

※あくまでも過去の出来事です。未来を保証するものではありません。

投資は自己責任でお願いします。

やっぱり儲かるじゃん。

なんで投資の経験値が必要なの?

インデックス投資なんて積み立てし続けるだけでいいんだから、簡単じゃん?

たしかに理論上、あくまでも過去は儲かったし、方法も簡単です。

しかし、バブル崩壊や生活環境の変化など、20年の間に様々なことが起こります。

そうなったときでも、投資を続けることができるかどうかは経験がものをいいます。

一見、インデックス投資は簡単に見えるかもしれません。

過去には、利益もそれなりにでています。

しかし、それは理論通り投資し続けた場合です。

例えば、バブル崩壊時はすさまじい速さで資産が減っていきます。

そういう状況下でもパニックにならずに投資を続けるには、様々な投資経験を通してメンタルを鍛える必要があります。

ただ積み立て続けるという投資をしていた場合、初心者であれば、たぶん途中で心が折れるのではないかと思います。

そうならないためにも、初心者のうちにメンタルを鍛えるという意味で、色々な投資方法を試すことをおすすめします。

初心者のうちにたくさん勝って、たくさん負けておくことは後々インデックス投資で活きてくることでしょう。

※メンタルの鍛え方は、こちらの記事をご覧ください。

※初心者のうちに損しておくことは大事です。

しかし、再起不能レベルで損しては意味がありません。リスクコントロールするという意味では、インデックス投資と他投資を組み合わせるコアサテライト戦略がおすすめです。

デメリット② 損した場合は節税の恩恵がない

つみたてNISAを使って損した場合、損益通算ができません。

損益通算とは、複数の口座で取引した損益を合計して、必要な分だけ税金を払う仕組みです。

一般的なサラリーマンの場合、会社以外に収入がなければ年間20万円以下の利益は、税金が発生しません。

もし特定口座などで取引し、税金を余分に払っている場合は確定申告で払い過ぎた分が戻ってきます。

しかし、つみたてNISAは損益通算の対象外であり、つみたてNISAで損した場合はこの点不利になります。

デメリット③ 通常NISAほどの柔軟性がない

つみたてNISAは買える投資信託、ETFが限定されます。

この点、通常NISAであれば、株なども買うことができます。

また、年120万円の非課税枠もあるため、大きい資金を投資できる人は通常NISAを使うことで多種多様な投資が可能になります。

※通常NISAは年120万円の非課税枠で5年間運用可能。つまりMAX600万円が運用可能。

通常NISAかつみたてNISAはどちらかが劣っているということはなく、好みの問題です。

つみたてNISAでインデックス投資を買う方法

つみたてNISAを使うには、証券会社でつみたてNISAを開設する必要があります。

注意点として、NISAは1人1つしか開設できません。

※通常NISA、つみたてNISAもどちらか一方のみ。

NISA開設の際は、慎重に証券会社を選びましょう。

おすすめの証券会社はSBI証券か楽天証券です。

つみたてNISA開設後、下記の図の右下にあるようなつみたてNISA専用の注文で投資信託を買えばOKです。

出所:楽天証券

まとめ

インデックス投資はつみたてNISAがおすすめな理由は3つあります。

おすすめの理由② 厳選された投資信託、ETFで失敗しにくい。

おすすめの理由③ 買うタイミングを考える必要がない。

また、デメリットも3つあります。

デメリット② 損した場合は節税の恩恵がない。

デメリット③ 通常NISAほどの柔軟性がない。

以上の点を踏まえて、つみたてNISAを使うか否かを考えましょう。