つみたてNISAって最近よく聞くけどなんのこと?

このような疑問にお答えします。

当記事ではつみたてNISAについてまったく知らない方向けに解説します。

つみたてNISAとは投資信託、ETFの取引に毎年一定範囲の金額で非課税枠が設定され、その範囲で投資して得た利益、配当金に対しての税金が非課税となる制度です。

※本来は20.315%の税金が掛かります。

つみたてNISAを使うことで、大幅に節税することが可能になる反面、デメリットもあります。

メリット、デメリット合わせて当記事で解説します。

みなさん初めまして!

投資歴10年以上、2014年より少額非課税制度(NISA)が開始された当初からNISAを使用しているマンモスが解説を担当します!

つみたてNISAとは

つみたてNISAとは少額非課税制度のことです。

つみたてNISAは毎年一定金額の非課税枠が設定され、つみたてNISA口座にて発生した売却益、配当金が非課税になります。

またNISAには3種類あり、通常NISA,ジュニアNISA,つみたてNISAがあります。

この記事ではつみたてNISAについて解説します。

通常NISA、ジュニアNISAについて知りたい方はこちらの記事参照

つみたてNISAの概要

| 口座開設が可能な方 | 日本に住んでいて20歳以上の方 |

| 口座開設可能数 | 1口座のみ ※1 |

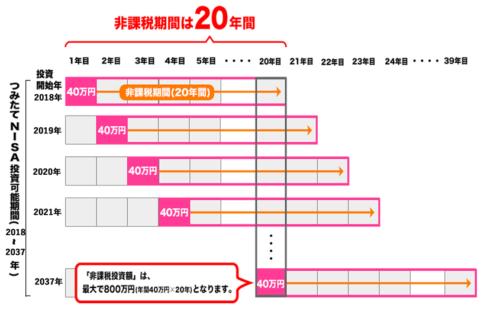

| 非課税期間 | 最長20年 ※2 |

| 制度運用期間 | 2018年~2037年 |

| 口座開設できる場所 | 証券会社、銀行、投信会社など |

| 非課税の投資枠 | 毎年40万円 (最大20年分800万円) |

※1 口座開設する金融機関を変更したい場合、1年単位で変更ができます。

ただし、つみたてNISA口座で既に金融商品を取引している場合、翌年からの変更となります。

また、通常NISAとの同時開設はできず、どちらか一方のみ開設できます。

通常NISAとの切り替えも上記ルールに従います。

※2 つみたてNISAは通常NISAと異なり、ロールオーバーすることができません。

非課税期間については下記の図を参照。

出典:金融庁

つみたてNISAで売買できる金融商品

長期の積立、分散投資に向いている投資信託,ETFが対象となります。

商品の選定は金融庁が行っています。

選定の主な基準

・信託契約期限が無期限もしくは20年以上

・毎月分配型でない

・ディリバティブ取引を行っていない

上記のような基準で選ばれるため、投資知識がない投資家に極端に不利な結果となる投資信託などは除外されています。

投資信託、ETFについて知りたい方はこちらの記事参照

つみたてNISAで非課税になる利益

投資信託,ETFの値上りによる譲渡益、分配金、配当金が対象になります。

つみたてNISAのメリット

メリット1 対象商品の利益が非課税になる

売却で得た譲渡益、分配金(配当金)が非課税となります。

メリット2 商品ラインナップがまとも

金融庁が商品の選定をしているため、銀行などがお勧めする高コストかつ投資家に不利な商品を選ぶ確率が低くなります。

メリット3 長期間前提の投資ができる

短期間での投機は利益を出すのが難しく、長期運用前提で積立投資すれば初心者でもそれなりに利益が出やすいです。

現実的な投資の利益についてはこちらの記事参照

つみたてNISAのデメリット

デメリット1 年間40万までしか非課税枠がない

短期運用をする場合は通常NISAのほうが120万の非課税枠があり有利です。

デメリット2 かなず利益がでるわけではない

商品ラインナップはまともですが、必ずしも利益が確約されていません。

投資において元本割れすることはよくあります。

デメリット3 1人1口座しか開設できない。

特定口座は各証券会社に開設できますが、NISAは1口座のみになります。

また、口座開設する証券会社、金融機関を変更する場合、1年単位になります。

→開設する証券会社、金融機関はよく考えてから開設するようにしましょう。

デメリット4 口座開設する金融機関による違いが大きい

通常NISAは幅広い商品に投資可能ですが、それに比べるとつみたてNISAの商品は少なめです。

さらに金融機関によって取り扱う商品が変わるため、取引できる商品は金融機関に依存します。

おすすめの証券会社はこちらの記事参照

デメリット5 他の口座と損益通算できない

損益通算ができないため、損失が出ていても他口座と合算して確定申告することができません。

デメリット6 投資信託の分配金を再投資コースに設定すると非課税枠を使ったとみなされる

勝手に非課税枠を消費するため、非課税枠の残高には注意しましょう。

※株の税制、損益通算、損失繰越など分からない方はこちらの記事参照

つみたてNISAと通常NISAの違い

ここまではつみたてNISAについて解説しました。

つみたてNISAとは別に通常NISAがありますが、その違いについて解説します。

通常NISAの主な特徴は以下のとおりです。

・非課税枠は年間120万円(120万円×5年でMAX600万円)

・国内株、海外株、国内ETF、海外ETFなど幅広いラインナップ

以上のように年間あたり120万も非課税枠があり、積極的な運用に向いています。

通常NISAも捨てがたい・・・

初心者には長期投資で買値分散、投資時期分散、複利の効果で利益を増やせるつみたてNISAがおすすめだゾ!

長期投資で現実的にどのくらい稼げるかはこちらの記事参照

まとめ

つみたてNISAは投資信託、ETFの利益が非課税になるため積極的に使いましょう。

ただし、つみたてNISAと通常NISAはどちらか一方しか選べません。

初心者には長期運用で売買タイミング、買値のリスク分散ができ、複利効果も高いつみたてNISAをおすすめします。

もし、株などで積極運用したい場合は通常NISAを選びましょう。