NISAってよく聞くけどなんのこと?

このような疑問にお答えします。

当記事ではNISAについてまったく知らない方向けに解説します。

NISAとは株、投資信託などで毎年一定金額の範囲で非課税枠が設定され、その範囲で投資して得た利益、配当金に対しての税金が非課税となる制度です。

※本来は20.315%の税金が掛かります。

NISAを使うことで、大幅に節税することが可能になる反面、デメリットもあります。

メリット、デメリット合わせて当記事で解説します。

みなさん初めまして!

投資歴10年以上、2014年より少額非課税制度(NISA)が開始された当初からNISAを使用しているマンモスが解説を担当します!

NISAとは少額投資非課税制度のこと

よく耳にする「NISA」とは少額非課税制度が正式名称になります。

毎年一定金額の非課税枠が設定され、NISA口座にて発生した売却益、配当金が非課税になります。

またNISAには3種類あり、通常NISA,ジュニアNISA,つみたてNISAがあります。

この記事では通常NISA,ジュニアNISAについて解説します。

つみたてNISAについてはこちらの記事参照

NISAの概要

| 口座開設が可能な方 | 日本に住んでいて20歳以上の方 |

| 口座開設可能数 | 1人につき1口座のみ ※1 |

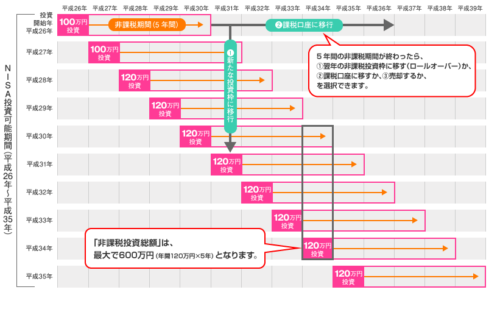

| 非課税期間 | 最長5年 ※2 |

| 制度運用期間 | 2014年~2023年 |

| 口座開設できる場所 | 証券会社、銀行、投信会社など |

| 非課税の投資枠 | 毎年120万円 (最大5年分600万円) |

※1 口座開設する金融機関を変更したい場合、1年単位で変更ができます。

ただし、NISA口座で既に金融商品を取引している場合、翌年からの変更となります。

また、つみたてNISAとの同時開設はできず、どちらか一方のみ開設できます。

つみたてNISAとの切り替えも上記ルールに従います。

※2 期間終了後、新たな非課税枠にロールオーバーすることで実質5年以上の保有が可能です。

非課税期間については下記の図を参照。

出典:金融庁

NISAで売買できる金融商品、できない金融商品

売買できる

・国内株

・外国株

・国内ETF

・海外ETF

・ETN(上場投資証券)

・国内REIT(J-REIT)

・海外REIT

・新株予約権付社債(ワラント債)

・預貯金

・債券

・公社債投資信託

・MMF

・MRF

・eワラント

・上場株価指数先物

・FX(外国為替証拠金取引)

・金・プラチナ 等

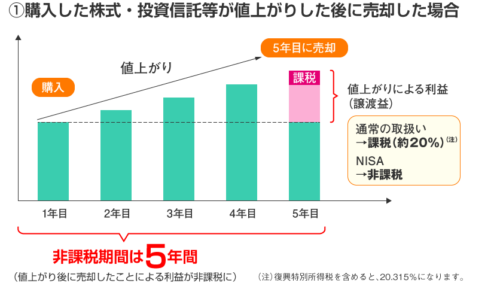

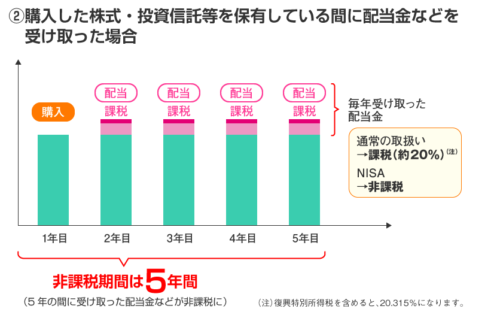

NISAで非課税になる利益

株や投資信託の値上りによる譲渡益

出典:金融庁

対象期間中の配当金

出典:金融庁

NISAのメリット

メリットは株、投資信託などの利益が非課税になることです。

また、配当金も同様に対象期間中は非課税となります。

※通常は20.315%の税金が掛かります。

非課税の具体例

①NISA口座にて100万円で株を買う。

②対象期間中に120万円で株を売却する。(利益20万)

③本来は40,630円の税金が引かれ、159,370円の利益になるところ、非課税にて40,630円分得をする。

この例では利益20万としていますが、対象期間の5年間株を持ち続ければ、買った時に比べ株価が2倍、3倍となることもありえます。

利益が多ければ多いほどNISAの恩恵を受けることができます。

NISAのデメリット

デメリットについて以下の5パターン解説します。

デメリット1 1人1口座しか開設できない。

特定口座は各証券会社に開設できますが、NISAは1口座のみになります。

また、口座開設する証券会社、金融機関を変更する場合、1年単位になります。

→開設する証券会社、金融機関はよく考えてから開設するようにしましょう。

おすすめの証券会社はこちらの記事参照

デメリット2 すでに保有している金融商品をNISA口座に移すことはできない。

例 特定口座で保有するトヨタ株をNISA口座に移すということはできません。

デメリット3 わりとすぐ非課税枠を使い切ることがある

一見すると非課税枠が120万のため、「そんなに投資しないよ!」と思うかもしれません。

しかし、この非課税枠は使い切りです。

例えば20万で株を買い、非課税枠20万使ったとします。

株を買値同額の20万で売っても非課税枠20万は回復しません。

非課税枠の残りは100万円です。

一旦使ってしまった非課税枠は年内中2度と回復しません。

少額で運用していても、短期売買を繰り返すとあっという間に非課税枠を使い切ります。

特定口座とNISAを使い分けるなど工夫しましょう。

デメリット4 他の口座と損益通算できない

NISA口座にて損失が出ている場合、他の口座と損益通算できません。

例

NISA口座 損失-20万 特定口座 利益21万

この場合、トータルで見ると利益1万となり、一見すると納税不要に思えますが、特定口座の利益は納税が必要です。

デメリット5 損失を翌年以降に繰越せない

※株の税制、損益通算、損失繰越など分からない方はこちらの記事参照

NISAで米国株を取引きする場合の注意点

米国株を取引する場合、売却益に対しては国内20.315%の税金がかかります。

また米国株(米国本土に登記している企業)の配当金を受け取る場合、国内20.315%の税金+米国10%の税金が掛かります。

NISAにて取引する場合、国内20.315%の税金は非課税となりますが、配当金にかかる米国10%の税金は非課税になりません。

また、外国税額控除もできません。

※外国税額控除とは、国内と国外の二重課税を調整するため、外国納税額の一部を税額から控除できる制度です。

ジュニアNISAの概要

| 口座開設が可能な方 | 日本に住んでいて0歳~19歳の方 |

| 口座開設可能数 | 1口座のみ ※1 |

| 非課税期間 | 最長5年 ※2 |

| 制度運用期間 | 2016年~2023年 |

| 口座開設できる場所 | 証券会社、銀行、投信会社など |

| 非課税の投資枠 | 毎年80万円 (最大5年分400万円) |

基本的に通常NISAと同じですが以下の違いがあります。

・18歳までは払い出し制限あり(基本的に払い出しができない)

NISAの注意点まとめ

・NISAの年間非課税枠を使い切らない場合、その残りの枠を翌年に持ち越すことができません。

・損益通算はできません

・1人1口座のみです。(各金融機関で1口座づつとはできません)

・NISAとつみたてNISAを変更する場合や、金融機関を変更する場合は翌年以降になります。

・米国配当金にかかる税金はNISA対象外です。

・外国税額控除もできません。

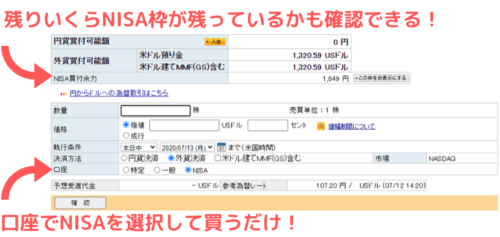

NISAの使い方を画像付きで解説

NISAでの株の買い方を解説します。

株の買い方は特定口座、一般口座と一緒です。

注意しなければいけないのは口座選択でNISAを選ぶことです。

残りいくらNISAが使えるかも表示されます。

※以下の図は楽天証券の米国株買い付け画面です。

買った後はどの口座で買ったか分かりやすく表示されます。

NISAとつみたてNISAの違い

ここまで説明してきたのは通常NISAについてです。

これとは別につみたてNISAが存在します。

※通常NISAとつみたてNISAはどちらか一方しか選べません。

つみたてNISAの主な特徴は以下のとおりです。

・非課税枠は年間40万円(40万円×20年でMAX800万円)

・対象商品は投資信託,ETF

以上のように長期間積み立てすることが前提の制度になっています。

通常NISAとつみたてNISAどっちにしようかな?

積極的に利益を狙うなら通常NISA、長期間の積立でリスク分散を狙うならつみたてNISAがいいゾ!!

まとめ

NISAは金融商品の利益が非課税となるため、投資をするうえで必ず開設しましょう。

ただし、通常NISAとつみたてNISAどちらを選ぶかはよく考えなければなりません。

積極的な運用で利益を狙うなら通常NISAを選びましょう。

長期投資で投資時期の分散、買値の分散、複利運用効果で利益を高めたいという方はつみたてNISAを選びましょう。

初心者におすすめなのはつみたてNISAになります。

商品ラインナップも金融庁が選別しているため、通常の投資信託ラインナップに比べ安全なものが多いです。

以上、NISAについての解説でした。