インデックス投資の出口戦略、4%ルールって何?

インデックス投資っていつ利確すればいいの?

具体的な方法を教えて!

この記事では、このような疑問にお答えします。

本記事のポイント

・出口戦略で4%ルールを使うメリット

・4%ルールのやり方

インデックス投資は何十年も積み立て投資をします。

買うタイミングは毎月の定期積み立てなど、あまり深く考えなくても長期で投資していれば、それなりの成果がでます。

しかし、問題となるのは利確のタイミングです。

一括で全て現金に変えてもいいのですが、さらに利益を増やし、資産寿命を延ばす、おすすめの方法があります。

この記事では、資産寿命を延ばすための出口戦略について解説します。

※インデックス投資の買い方は、こちらの記事で解説しています。

はじめまして!マンモスです。

投資歴15年、インデックス投資は現在8年間継続中です。

約2600万円を運用しています。

そんな私が、「インデックス投資の出口戦略、4%ルールについて」について解説します。

【インデックス投資】出口戦略の4%ルールとは?

インデックス投資の出口戦略、4%ルールとは、利確を一括で行うのでなく、毎年4%づつ売却することです。

このようにすることで、資金は理論上、増え続けます。

売却するのに資産が増え続けるっておかしくない?

もっともな疑問です。

ただ、なぜ資産が増え続けるかというと、シンプルに毎年の資産取り崩しペース以上に、資産が増えるからです。

資産5000万円での計算式

まずは年初に4%分(200万円)の資産を取り崩す。

5000万円-200万円=4800万円

次に、取り崩し後の資産が時間経過で増える。

利回りが5%なら、

4800万×1.05%=5040万円

結果的に200万円利確したものの、240万円プラスになっています。

これが4%ルールで資産が増え続ける理屈です。

※インデックス投資の利回りについては、こちらの記事で解説しています。

でもさ、必ず毎年5%増えるわけじゃないよね。

ちょっと都合よすぎない・・・・

まあ理論上だからね・・・

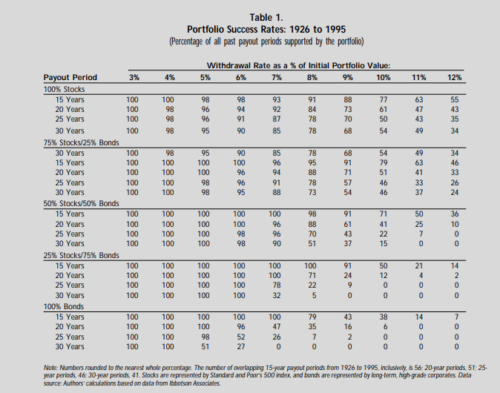

ただ、この4%ルールについては、アメリカのトリニティ大学の研究「トリニティスタディ」についてまとめられています。

その中で、4%ルールで資産を取り崩したときに、資産が残っている確率も調査されており、30年の時間経過でも、90%越えの確率で資産が残っているという結果でした。

そのため、確実ではないものの、かなり成功確率が高いといえます。

トリニティスタディの調査結果

出典:Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable

※こんな感じの結果がいろいろ載っているため、もっと詳しく知りたい人は、上記の論文のリンク先に移動するか、「トリニティスタディとは」など検索すれば、要約サイトがヒットします。

論文は全部英語のため、要約サイトみたほうがいいかも・・・

また、上記のトリニティスタディ以外にも、インデックス投資の名著「ウォール街のランダムウォーカー」でもおすすめの利確法として、紹介されています。

4%ルールについては、セミリタイア、アーリーリタイア、FIRE界隈でもよく取り上げられるくらい有名な方法です。

下記は4%ルールでリタイアした人の本、おすすめ。

なぜ4%で取り崩すのか?

なぜ4%で取り崩す必要があるのか?

その答えは、「資産寿命を限りなく延ばすため」です。

一般的に株などの売買において、価格が低いときに買い、高くなったら全て売却、または数回に分けて売却するという手法が一般的です。

この方法は、比較的短期売買であれば問題ありませんが、インデックス投資のように数十年単位で積み立続ける方法には向きません。

数十年かけて資産を増やしても、売却タイミングの価格によっては資産が激減していることもあり得るからです。

資産の一括売却はタイミング次第で有利にも不利にもなりえますが、上記のトリニティスタディの研究結果のように、毎年部分的に取り崩すという方法を取れば、資産を増やしつつ、利確も可能です。

もともと、「利確目標に到達したら全て売却」と決めている人以外は、4%ルールでの資産売却がいいでしょう。

また、インフレリスクに対応する意味でも4%ルールを推奨します。

仮に、60歳で資産を全て現金化し、老後残り30年とした場合、インフレリスクが大きすぎます。

老後にデフレが進み、現金の価値が上がればいいのですが、インフレが進んだ場合は悲惨です。

このことから、インフレリスクを分散するという意味でも、4%ルールの使用がおすすめです。

私自身も、インデックス投資の目的はセミリタイア、老後資金の形成のために始めたので、4%ルールを実施するつもりです。

出口戦略で4%ルールを使うメリット

インデックス投資で出口戦略として4%ルールを使うと、以下のようなメリットがあります。

・利確しつつ、資産を増やせる

・インフレリスクの分散

・機械的な利確で、タイミングを読む利確にくらべ失敗が少ない

また、デメリットは株価が下がり続ける場合、早めに売ってしまはないと、損する可能性があることです。

ただ、これは「たられば論」のため、結局なにが最適かは後にならないと分かりません。

であれば、やはり、4%ルールが無難かなと思います。

インデックス投資はひたすら無難なことを選択するべきだと、個人的には思っています。

4%ルールのやり方

インデックス投資の出口戦略、4%ルールのやり方は2つあります。

②毎年「定率」で取り崩す

定額で取り崩す方法

「定額」で4%取り崩す方法です。

こちらは、トリニティスタディの研究に載っているやり方です。

やり方

売却開始時の資産が5000万円なら、毎年200万づつ取り崩す。

初年度もそれ以降も200万円(4%)を取り崩します。

メリット

毎年安定した現金化ができる。

デメリット

株価が大きく下落している場合も4%取り崩すため、資産寿命が減る可能性がある。

定率で取り崩す方法

「定率」で4%取り崩す方法です。

こちらは、「ウォール街のランダムウォーカー」に載っているやり方です。

やり方

売却開始時の資産が5000万円なら、その4%の200万円を取り崩す。

次年度の資産価値が5100万円なら、204万円取り崩す。

※年始資産の4%であり、毎年の取り崩し額は変動する。

メリット

定額で取り崩す方法と違い、資産残高が少ないときはその分、取り崩し金が減り、資産寿命が延びやすい。

デメリット

年始資産残高によっては、取り崩し金額が安定しない。

出口戦略は4%ルールにこだわる必要はない

ここまでは、4%を前提に話を進めてきました。

ただ、この4%というのは可能な限り資金寿命を延ばしたい場合の話です。

もし、あなたが高齢で年金も十分に貰えていて、かつ労働などからの収入があり、生活にまったく困らないという場合、4%以上取り崩しても問題ありません。

なぜなら、そもそも資産運用に頼らなくても、お金に困らないから。

バンバン取り崩して、豪遊しちゃお(*^-^*)

反対に、自身の寿命より、資産寿命が尽きるのが怖いという人は、4%未満で取り崩せば、その分資産寿命も延びます。

※トリニティスタディ結果を参照

慎重派には4%未満がおすすめ。

上記のことから、年齢や価値観によって、いくらで取り崩すかは調整しましょう。

お金をどう使うか?、どう投資するか?、ということを知るために、以下の本がおすすめです。

この本のコンセプトは「死ぬときまで、資産を使いきれ」ということです。

※投資のノウハウ本ではりません。お金の使い方とその価値観の本です。

年齢とお金の消費についてのデータや、老後はそもそもお金がかからない(医療費の増加を含めても)など、お金の使い方について考えさえられる一冊です。

投資の出口戦略を考えるうえでも、読んでおいて損はありません。

まとめ

インデックス投資の出口戦略、「4%ルール」のまとめです。

・4%ルールを使うことで、資産を増やしつつ、利確ができる。

・一括で売却するより、低リスク。

・年齢や価値観によっては、4%にこだわる必要はない。

インデックス投資の出口戦略は、4%ルールがおすすめです。

ぜひ実践してみて下さい。