ドローダウンって何?

ドローダウンって、どんな意味がるの?

この記事では、上記のような疑問にお答えします。

本記事のポイント

・ドローダウンの注意点

・ドローダウンの活用方法

・ドローダウンを下げる方法

ドローダウンは主にシステムトレードに関連するリスク指標です。

ただ、ドローダウンはシステムトレーダー以外の一般投資家でも役立つため、この記事で分かり易く解説しています。

はじめまして!マンモスです。

投資歴15年です。

以前は負け続けていましたが、システムトレードの考え方を習得したことで、大きく資産を増やすことができました。

※2021年4月に資産3000万円を達成しました。

そんな私が、「ドローダウンとは?【リスク管理に便利な指標】」を解説します。

ドローダウンとは?

ドローダウンとは、資産最大値からの下落幅のことです。

ドローダウンは投資戦略のリスクを計り、自身のリスク許容度と合わせて判断するのに役立ちます。

また、ドローダウンを知ることで、以下のようなことも分かります。

②最大ドローダウン

ドローダウン期間とは?

資産最大値からの減少を経て、資産最大値までの回復期間を指します。

投資戦略の平均的なドローダウン期間が事前に分かっていれば、次回のドローダウンがどれだけ続くのか、という予測がたちます。

平均ドローダウン期間を知っていれば、ドローダウンに直面しても、それほど精神的にきつくないよ。

だから、無駄に損切りしたりせずに済む!

最大ドローダウンとは?

全ドローダウンにおける最大のドローダウンです。

つまり、過去最大の資産減少幅が分かります。

最大ドローダウンを知らないで投資戦略の運用を始めた場合、自身のリスク許容度を超えている場合があるため、注意が必要です。

ドローダウンの注意点

ドローダウンはリスクを計る指標として、簡単に算出でき便利です。

しかし、注意点もあります。

②金額ベースでなくパーセンテージベースで確認する。

③必ずしもドローダウン率を重視する必要はない。

最大のドローダウンは将来にある

ドローダウンはあくまでも過去のデータより算出するものです。

必ずしも、未来の最大ドローダウンもそのデータの範囲に収まるわけではありません。

そのため、常に最大ドローダウンは未来にあることを想定しておくべきです。

なぜなら、投資、投機の基本は、自身のリスク許容度の範囲で取引することであり、可能な限りリスク許容度をオーバーするような状況を排除する必要があるからです。

だからこそ、最大ドローダウンの想定は、悲観的数値にする必要があります。

金額ベースでなくパーセンテージベースで確認する

ドローダウンは金額ベースでなく、パーセンテージベースで見ましょう。

例として、以下の場合を想定してみましょう。

・総資産から100万円のドローダウンが発生する。

この場合、もし総資産が1億円であれば、100万円のドローダウンはパーセンテージベースで-1%です。

金額こそ大きいですが、たったの1%程度です。

もし、総資産が200万円の場合、100万円のドローダウンはパーセンテージベースで-50%ということになります。

かなり甚大な被害です。

以上の例のように、ドローダウンは金額での判断より、パーセンテージベースで見たほうがリスクの判断に役立ちます。

必ずしもドローダウン率を重視する必要はない

ドローダウンは売買ルールの平均トレード期間によっても左右されます。

通常、短期トレードほど価格の変動幅は小さく、長期保有ほど価格の変動幅が大きくなります。

短期トレードのドローダウンと長期保有のドローダウンでは、後者のほうがドローダウンが大きくなるのは当然です。

しかし、平均損益という点を意識した場合、短期トレードを繰り返すか、長期保有で1回の利益を大きくするかで変わってきます。

ドローダウンだけでは、単純に売買ルールの優劣は決められないことを念頭に置いておきましょう。

ドローダウンの活用方法

ドローダウンの活用方法を紹介します。

②リスク指標に活用する。

システムストップロスに活用する

システムストップロスとは、システムトレードにおける売買ルールの停止基準のことです。

※システムトレード以外であれば、単に投資戦略の中止基準と捉えてください。

システムストップロスが必要な理由ですが、一般的なストップロス(損切り)と同様に、売買ルール自体を損切りする必要がある場合を想定しておくためです。

このような想定をする理由として、売買ルールには寿命が存在するからです。

ある種の流行と捉えても問題ありません。

売買ルールの寿命とは、売買ルールが通用する期間が終了し、市場の変化などにより、売買ルールがまったく通用しなくなることです。

もし、こういった状況に気づけない場合、損失が拡大しつづけることになります。

そこで役立つのが最大ドローダウンを基準にしたシステムストップロスです。

例えば、過去の最大ドローダウンの3倍に達したら、売買ルールが通用しなくなったと判断し、その売買ルールの使用を停止する、こんな感じで活用できます。

リスク指標に活用する

ドローダウンはシンプルかつ、簡単に算出できます。

これはシステムトレーダー以外でも容易に知ることができるリスク指標です。

そのため、最大ドローダウンと自身のリスク許容度を照らし合わせて、「その売買ルールを自分は使えるのか?」と考えてみるのに役立ちます。

もし、そこでリスク許容度をオーバーしているようであれば、その売買ルールを使わないことも考慮しましょう。

ドローダウンを下げる方法

ドローダウンを下げる方法を3つ紹介します。

②逆相関の売買ルールを運用する。

③売買ルールにフィルターを加える。

いずれの方法であっても、バックテストして、しっかりと効果を確認するようにしましょう。

取引の規模を縮小する

ドローダウンに見合うだけのリターンがある場合でも、そのドローダウンがリスク許容度から逸脱する場合、取引規模を縮小しましょう。

シンプルですが効果的な方法です。

もし、高いリターンが期待できるからと、リスク許容度を無視して取引してはいけません。

過去のドローダウンが高いと感じるのであれば、未来はさらに高いドローダウンが予想されます。

そのため、決してリスク許容度を無視して取引してはいけません。

逆相関の売買ルールを運用する

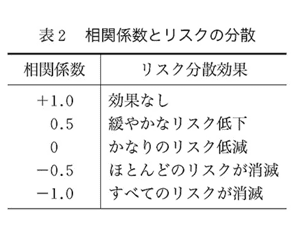

ポートフォリ全体のドローダウンを下げる方法として、売買ルール同士、もしくは各金融商品間の相関関係を意識することも大切です。

相関とは、2つ以上のデータの関連性のことです。

例えば、株Aが上昇した場合、株Bも同様な動きをすれば正の相関があり、真逆の動きをすれば負の相関があります。

この強さを測定する数値として、相関係数があります。

相関係数は+1~-1までの範囲の値で、正、負の相関の強さを表します。

もし、1つの売買ルールのみで運用していた場合、その売買ルールとは完全に連動しないような売買ルールを加えることで、リスクを低減することができます。

同じ理屈で、ポートフォリを売買ルールや金融商品の相関を意識して組むことで、リスクのコントロールが可能になります。

なお、投資の名著「ウォール街のランダムウォーカー」の中で、完全な正の相関でない限り、分散することでリスク低減に役立つ可能性があることが示唆されています。

出典:ウォール街のランダムウォーカー

売買ルールにフィルターを加える

売買ルールにフィルターを加えることで、ドローダウンを減少させることはできます。

フィルターとは、基準となる売買ルールに売買タイミングを厳選する仕組みをつけることです。

例えば、

移動平均のゴールデンクロス、デッドクロスを利用した売買ルールに、買われ過ぎ、売られ過ぎを判断するオシレーター系指標(RSIやMACDなど)を組み込む、などです。

ただ、フィルターを加える注意点として、過剰最適化にならないようにしましょう。

まとめ

「ドローダウンとは?【簡単に算出できてリスク管理に便利です。】」のまとめです。

・最大のドローダウンは常に将来にある。

・金額でなく、パーセンテージベースでみることが大事。

・システムストップロスやリスク許容度との比較に便利。

・ドローダウンを下げるには、

→取引規模を縮小する。

→逆相関の金融商品、売買ルールをポートフォリに組み込む。

→売買ルールにフィルターを加える。